4. 資産(貯蓄・投資)を“長期視点”で育ててきた

「貯蓄した額が1000万円あるから安心」というわけではなく、そのお金をどう“運用・維持”していくかが鍵です。

お金に困らない人は、早い時期から手元余裕資金を預貯金としつつも、余裕が出てきたら長期投資(積立型投資信託、確定拠出年金 iDeCo など)に切り替える準備をしてきました。

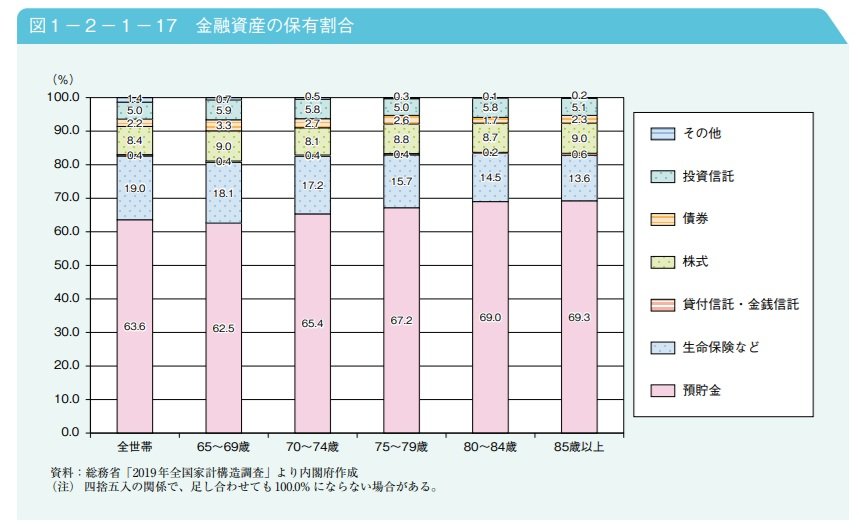

以下はシニア層の金融資産の内訳です。

資産全体の6割が預貯金に偏ってはいるものの、年齢が若いほど分散投資に対する意識が高いことがうかがえます。

資産分散して「一つがダメでも他が支える」仕組みを作っておくことで、老後に急な出費があっても慌てない体制が整えられます。

また、財形貯蓄や企業年金制度など、勤務先を通じて計画的に積み立てを行っていた人も多く、これが老後の生活資金を支える柱になっています。

先ほど示した「J-FLEC 金融経済教育推進機構が実施した「家計の金融行動に関する世論調査 二人以上世帯(2025年)」より、

60歳代の貯蓄額(平均値・中央値)

- 平均値:2683万円

- 中央値:1400万円

70歳代の貯蓄額(平均値・中央値)

- 平均値:2416万円

- 中央値:1178万円

というデータがありますが、実はこのデータは“貯め終えた状態の平均”であるとも読み取れます。

平均値と比べて中央値は低いため、準備期間を長く取ることが安心につながります。