【元銀行員が解説】老後、「お金に困っていない人」がやってきた6つのこと

年金だけでは安心できない時代、“お金に困らない人”の戦略

masamasa3/shutterstock.com

「老後にお金で困らない人たち」は実際に多くいます。

しかし彼らは特別な才能を持っていたわけではなく、むしろ日々の「ちょっとした行動」を積み重ねてきた人たちであるケースがほとんどです。

実は、「安心して老後を過ごせる人」には共通していた行動パターンがいくつかあります。

この記事では、実際の貯蓄額データを交えながら、老後にお金で困らないために“やってきたこと”を6つの段階に分けて整理します。

今からでも始められるヒントとしてぜひご活用ください。

1. 目標を明確にし、“数値化”してきた

安心して老後を迎えている人は、まず「いくら必要か」「いつまでに」「何を使って貯めるか」を数字で明確にしています。

たとえば、「退職後25年間、毎月15万円を使うなら…」という試算を立てるなど。

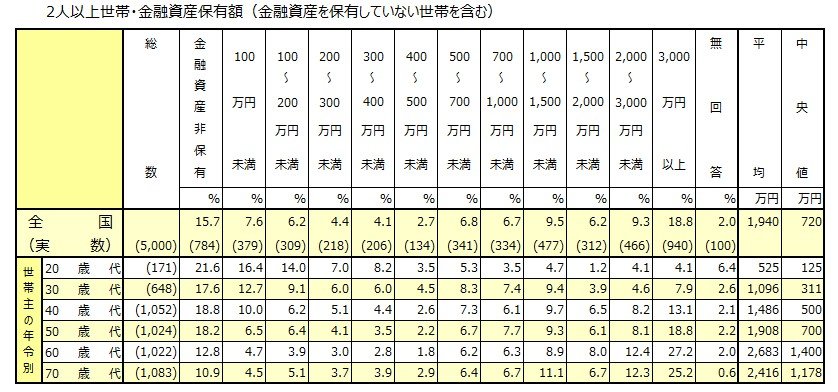

実際、年齢が高くなった世帯では貯蓄の水準にかなりのばらつきがあります。

ここで、最新の貯蓄データを確認してみましょう。

J-FLEC 金融経済教育推進機構が実施した「家計の金融行動に関する世論調査 二人以上世帯(2025年)」のデータによれば、60歳代世帯の金融資産は中央値1400万円・平均値は2683万円と差が見られます。

※調査の貯蓄額には、日常の支出や口座引き落としのための普通預金残高は含まれていません。

1.1 60歳代の貯蓄額(平均値・中央値)

1.2 70歳代の貯蓄額(平均値・中央値)

このように、「平均以上なら安心」というわけではなく、むしろ多くの人が “中央値レベル” で苦戦しているという現実も浮かび上がっています。

著者

LIMO編集部銀行出身者チームは株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、メガバンクや地方銀行などの大手金融機関にて、資産運用相談や融資業務の経験を積んだ「元銀行員」の編集者が中心となり構成されている、金融専門のライティングチームです。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍しています。

LIMO編集部銀行出身者チームには株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、株式会社第四銀行(現:株式会社第四北越銀行)出身の石津大希など、資産運用アドバイザーとしての実務経験を有する編集者が在籍しており、各編集者がファイナンシャル・プランナー(FP)として、シニア層から富裕層まで幅広い層の相談に対応してきた点が強みです。

金融機関での勤務経験年数はチーム合計で20年超。表彰歴を持つ編集者も多数在籍しています。国税庁や金融庁など官公庁の公開情報をもとに、豊富な経験と知識を有するプロフェッショナル集団が、読者に正確で実践的な情報をお届けします。

【主な取り扱いテーマ】厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修を行っています。(最新更新日:2026年1月9日)