2. 収入だけでなく“支出・固定費”を見直してきた

「年金収入だけで何とか老後の生活を支えよう」と考えている方は多いかもしれません。

しかし、「老後にお金に困らない人」はむしろ支出面・特に固定費を早期に見直していました。

住宅ローンの返済時期を把握して早めに完済した、通信・保険・サブスクを整理した、車維持費を削減した等。

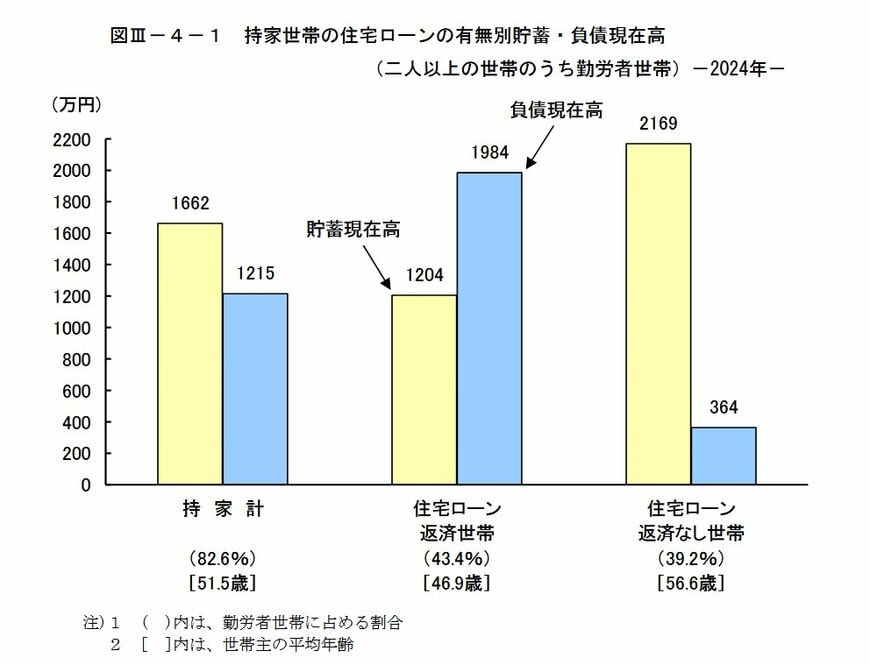

その中でも特に老後の家計を大きく圧迫するのが「住宅ローンの残債」です。総務省のデータで、持ち家世帯の住宅ローン有無別の貯蓄・負債を確認しましょう。

持家世帯(住宅ローン返済あり・なし世帯合計)(世帯主の平均年齢51.5歳)

- 貯蓄現在高:1662万円

- 負債現在高:1215万円

住宅ローン返済世帯(世帯主の平均年齢46.9歳)

- 貯蓄現在高:1204万円

- 負債現在高:1984万円

住宅ローン返済なし世帯(世帯主の平均年齢56.6歳)

- 貯蓄現在高:2169万円

- 負債現在高:364万円

住宅ローン返済中の世帯は負債が貯蓄を上回り、家計が厳しい状況にあることが明らかになっています。

もし定年退職後もローン返済が続くことになれば、年金収入の大半を住居費に充てざるを得ず、家計は赤字になってしまいます。

ローンは早めに完済できるようにスケジュールを組むなど、あらかじめ備えておくことが重要です。

収支バランスを整えることで、貯蓄スピードが格段に違ってきます。