1.2 課税対象額は各種控除後の年金所得

所得税額は年金所得に直接、所得税率をかけて計算するわけではありません。課税対象額は、年金所得から各種控除を差し引いて計算します。

- 課税所得=年金所得-各種控除

各種控除には以下があります。

- 基礎控除

- 配偶者(特別)控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 寄附金控除 など

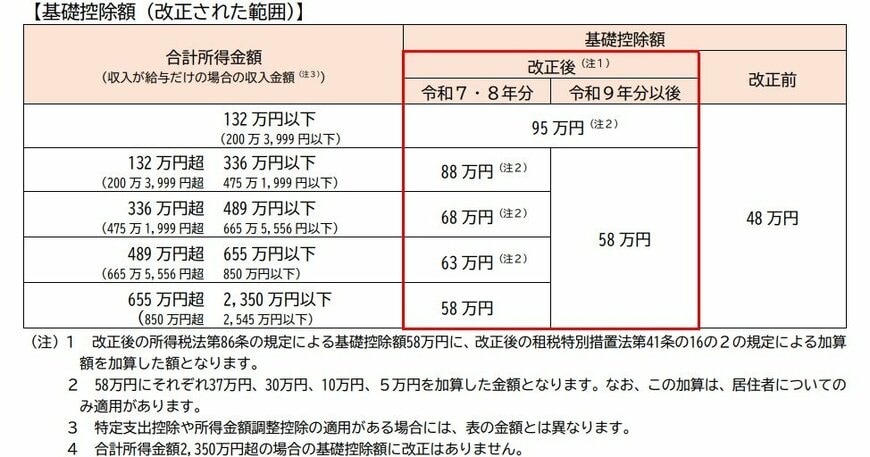

各種控除が基礎控除だけの場合、年金収入が次の金額までは、課税対象額が0円で所得税はかかりません。2025年度の税制改正によって基礎控除額(所得⾦額132万円以下)は45万円から95万円に引き上がっています。

- 65歳未満:公的年金等控除額(60万円)+基礎控除額(95万円)=155万円

- 65歳以上:公的年金等控除額(110万円)+基礎控除額(95万円)=205万円

1.3 源泉徴収される所得税の計算方法

年金から源泉徴収する所得税で使用されるのは、前述の各種控除のうち「基礎控除」「配偶者(特別)控除」「扶養控除」「社会保険料控除」などです。

配偶者控除などの人的控除を受けるには、事前に「扶養控除等申告書」を提出しなければなりません。

源泉徴収する所得税は、上記控除後の課税所得に対し所得税率5.105%(復興特別所得税を含む)を掛けて計算します。

- 源泉徴収所得税額=(年金所得-基礎控除・社会保険料控除など)×所得税率5.105%

生命保険料控除や医療費控除などがある場合、実際の税額は源泉徴収所得税額より少なくなります。

また、給与所得などがある場合、年金所得は他の所得と合算して所得税額を計算する必要があります。

ここまで、年金にかかる所得税や源泉徴収税額の計算方法などについて解説してきました。次章では、確定申告不要制度と確定申告が必要なケースについて解説します。