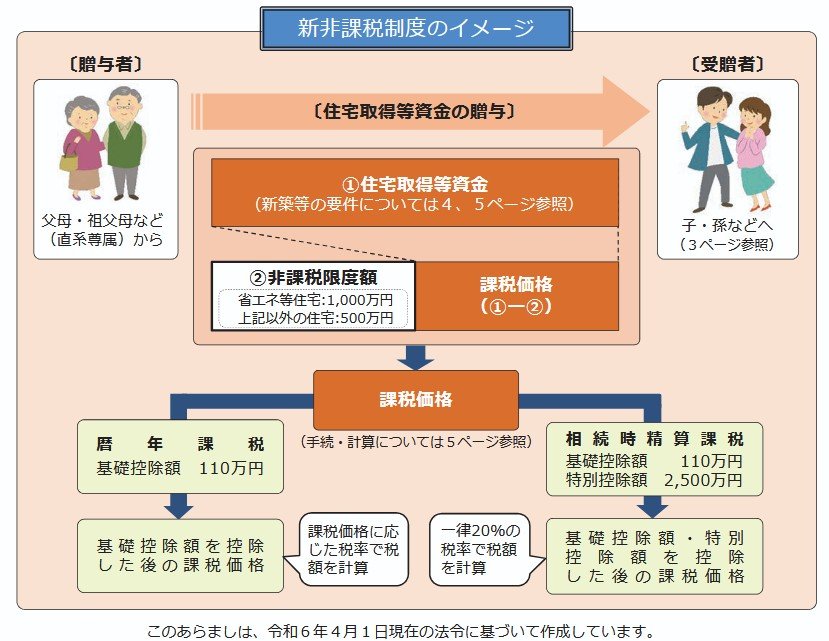

3. 【贈与】住宅取得資金「最大1000万円まで非課税」で贈与できる

両親や祖父母から18歳以上の子・孫に対して住宅取得資金を援助した場合、一定額までが非課税となる制度です。

非課税額は住宅の種類によって異なっており、省エネ性能が優れているなど一定の要件を満たす場合は最大1000万円、それ以外の住宅は最大500万円が非課税となります。

この制度では新築の住宅を購入した場合だけでなく、すでに住んでいる自宅をリフォームした場合の資金も対象に含まれます。住宅資金は人生の3大支出のひとつであることに加えて、住宅資材が高騰している現在ではリフォーム費用も高額になる可能性があります。

こうした大きな支出に対して、非課税で援助が受けられるのは嬉しいポイントです。

ただし、贈与を受けた人(受贈者)のその年の合計所得金額が2000万円を超える場合は、本制度の適用を受けることができません。

また、適用を受けるためには贈与を受けた年の翌年2月〜3月に確定申告を行う必要があります。この際、贈与税の申告書だけでなく売買契約書の写しや登記事項証明書などの添付書類の提出が必要となります。

確定申告には期限がありますので、なるべく早く準備に取り掛かるようにしましょう。

なお、本制度は2026年12月31日までの期限が定められています。住宅の購入には一定期間を要することも多いため、援助を受ける予定がある場合は期限に注意するようにしてください。