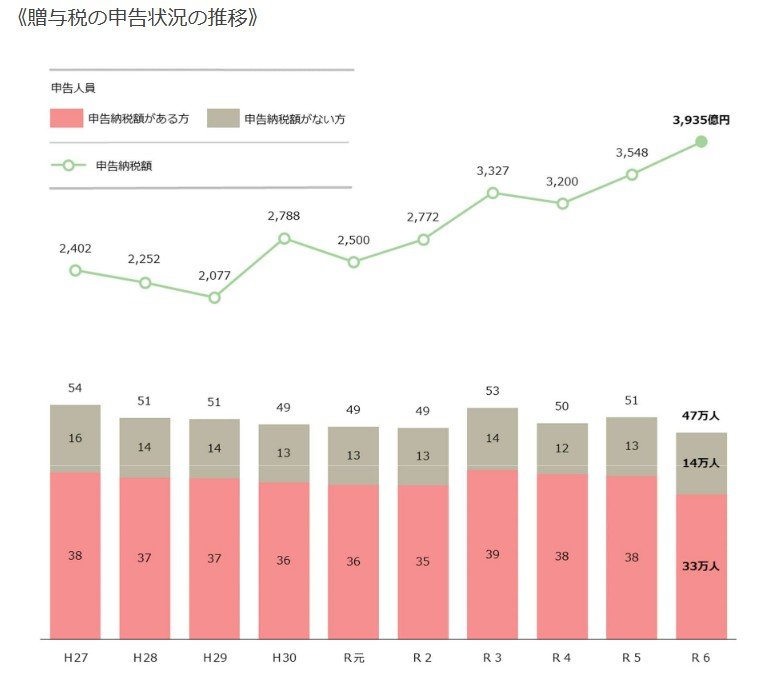

国税庁によると贈与税の申告状況の推移において、2024年における贈与税額は3935億円となり、2015年の2402億円と比較すると約1500億円増加している状況です。

贈与について「毎年110万円までは非課税」と耳にしたことがある人は多いかもしれません。しかし、実は「教育・結婚・住宅」といった特定の目的であれば、それ以上の非課税措置が受けられるのをご存知でしょうか。ここでは、親や祖父母から贈与を受ける際に活用できる非課税制度を3つ紹介します。

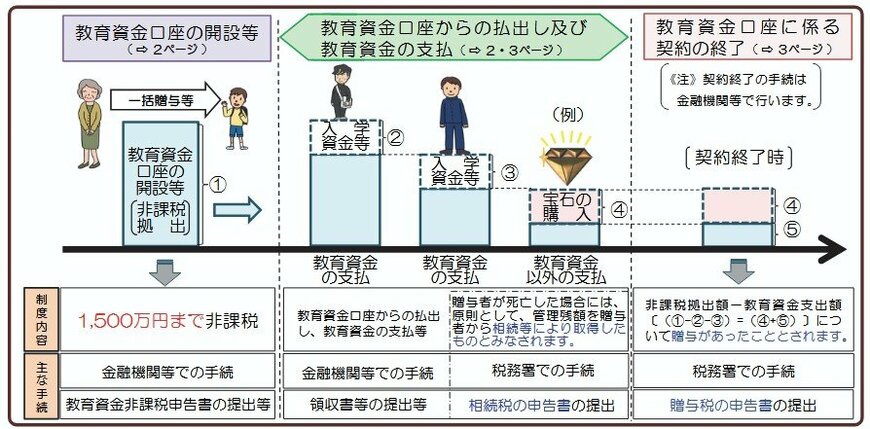

1. 【贈与】教育資金「最大1500万円まで非課税」で贈与できる

30歳未満の方が祖父母などの直系尊属から教育資金の一括贈与を受ける場合、最大1500万円まで非課税になる制度です。

特に大学費用はまとまった支出になりやすいため、祖父母から非課税で支援が受けられるのは心強いポイントです。教育資金として認められる例として、次のようなものが挙げられます。

- 入学金、入園料

- 授業料、保育料

- 施設設備費

- 入学(園)試験の検定料

- 学用品の購入費

- 修学旅行費

- 学校給食費

- 習い事の費用(進学塾、水泳、英語、ピアノなど)

- 通学定期券代

- 留学のための渡航費

教育資金一括贈与の非課税制度では学校でかかる授業料や修学旅行費などの費用だけでなく、進学塾など習い事の費用、留学費用なども非課税の対象となります。

1.1 来年度以降も延長されるか注目

教育資金一括贈与の非課税制度は、2026年3月末までの期限付きとされています。ただし、文部科学省は2026年度の税制改正に向けた要望事項として非課税制度の期限延長を提出しています。

もしこの要望が取り入れられると、来年度以降もこれまで同様に非課税で教育資金の贈与が行えるかもしれません。来年度の税制改正を取りまとめた税制改正大綱は毎年12月ごろに公表されますので、動向を注視しておきましょう。