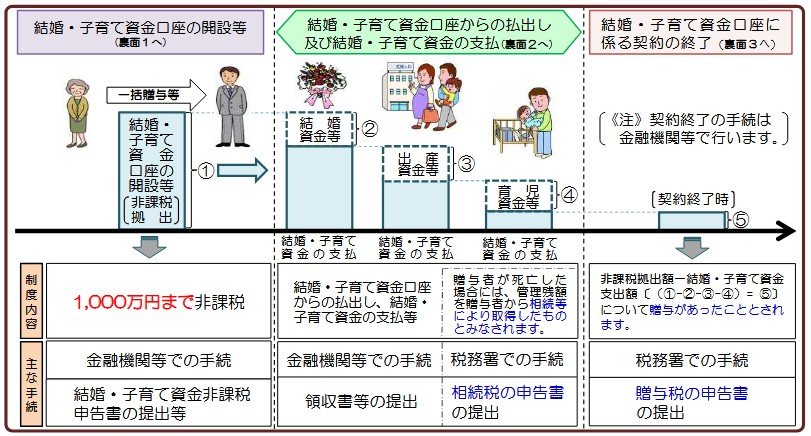

2. 【贈与】結婚・子育て資金「最大1000万円まで非課税」で贈与できる

両親や祖父母から18歳以上50歳未満の子・孫に対して結婚・子育て資金を贈与した場合、最大1000万円が非課税になる制度です(結婚資金に充てる場合は最大300万円)。

非課税の対象となる費用として、次のような例が挙げられます。

- 挙式、披露宴費用

- 新居にかかる敷金・礼金などの費用

- 不妊治療にかかる費用

- 出産にかかる費用

- 子供の医療にかかる費用 など

ただし、費用によっては非課税の対象とならないものもあります。たとえば、両家の顔合わせや結納にかかる費用、婚約指輪や結婚指輪の購入費用、新婚旅行代などは非課税の対象となりません。

また、贈与資金を受け取る人(受贈者)の前年の合計所得金額が1000万円を超える場合も本制度の適用対象外となります。2027年3月末までの期限がある非課税措置ですので、結婚や子育てに際して費用の援助を受ける予定がある方は期限についても注意しましょう。