5. 加入が困難なケースとは?事前に知っておきたいポイント

以下のような状況では、通常の保険への加入が困難になることがあります。

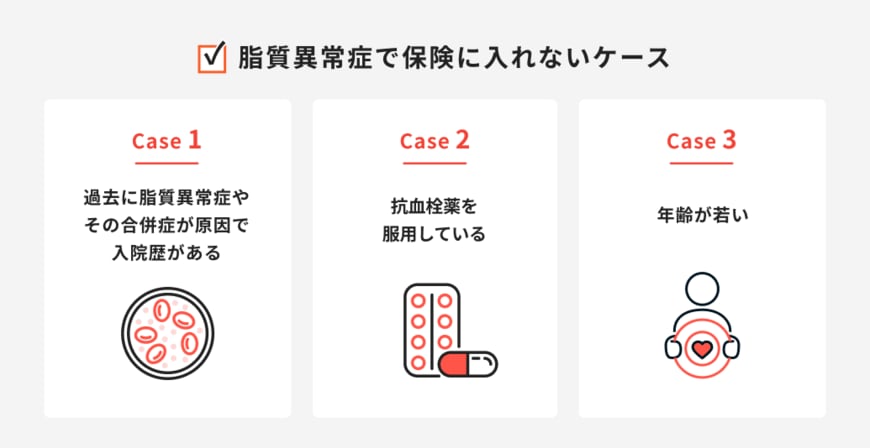

5.1 入院歴がある場合

脂質異常症やその合併症による入院歴がある場合、がん保険以外の加入は困難になります。ただし、退院から1~2年経過していれば、引受基準緩和型保険への加入が可能になることがあります。

5.2 抗血栓薬の服用

血液をサラサラにする抗血栓薬(バイアスピリン、プラビックス、ワーファリンなど)を服用している場合、病状の進行度が高いと判断され、加入が困難になる可能性があります。

5.3 若年での発症

未成年から30代で脂質異常症の治療を受けている場合、特に家族性脂質異常症と診断されている場合は、通常の保険への加入が困難になることがあります。

6. 加入しやすい保険の選択肢をチェック

6.1 引受基準緩和型保険

通常の保険への加入が困難な場合、引受基準緩和型保険の検討が選択肢のひとつになります。

メリット

- コレステロール値が高くても加入しやすい

- 若年層でも比較的加入可能

- 持病の悪化も保障対象

デメリット

- 保険料が通常の保険より高い

- 直近1~2年の入院歴があると加入困難

- 保障削減期間が設けられることがある

6.2 無選択型保険

健康状態を問わずに加入できる保険ですが、保険料が引受基準緩和型保険よりも高く設定されています。

まずは通常の保険や引受基準緩和型保険を検討し、それでも加入できない場合の最後の選択肢として考えるべきでしょう。