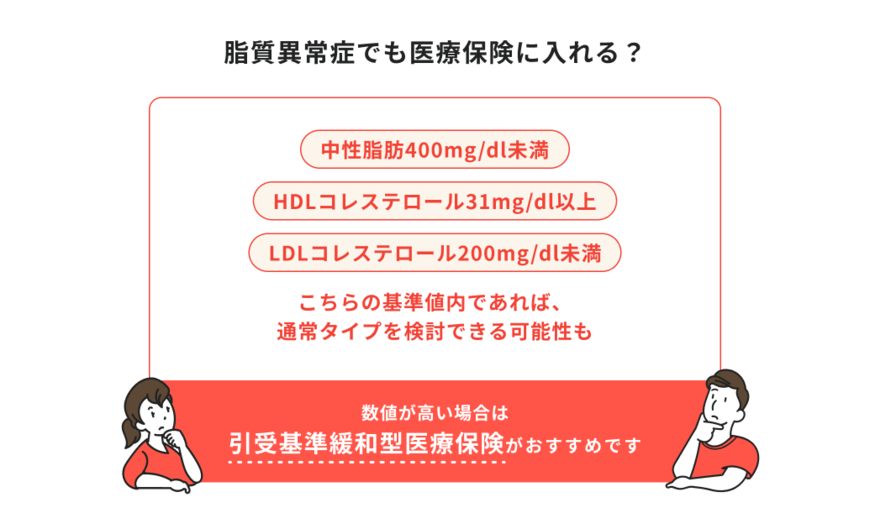

3. どこまでならOK?保険加入の目安となる数値基準

多くの保険会社では、以下の数値を目安として審査を行っています。

3.1 一般的な基準値

- 中性脂肪: 400mg/dl未満

- HDLコレステロール: 31mg/dl以上

- LDLコレステロール: 200mg/dl未満

これらの基準値をクリアしていれば、通常の保険に加入できる可能性が高まります。保険会社によって基準は異なるため、一つの会社で断られても他社で加入できる可能性があります。

4. 【保険種類別】脂質異常症でも加入できる可能性

保険種類によって、脂質異常症でも入れるかどうかの基準は異なります。保険種類ごとの加入目安を見ていきましょう。

4.1 医療保険への加入

医療保険の場合、一般的に、中性脂肪400mg/dl未満、HDLコレステロール31mg/dl以上、LDLコレステロール200mg/dl未満の基準値内であれば通常タイプの保険に加入できる可能性があります。

保険会社によっては、より緩やかな基準を設けている場合もあり、合併症がなければ数値に関係なく検討可能とする会社もあります。

ただし、若年層(未成年~30代)の場合は、より厳格な審査となることがあります。

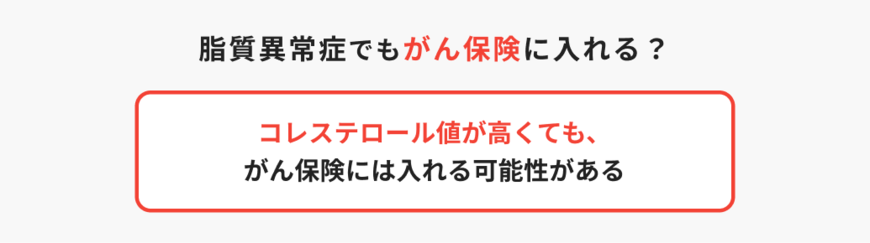

4.2 がん保険への加入

がん保険は脂質異常症を抱えていても加入しやすい保険の一つです。脂質異常症とがんの発症には直接的な関連性がないため、コレステロール値が高くても比較的容易に加入できます。

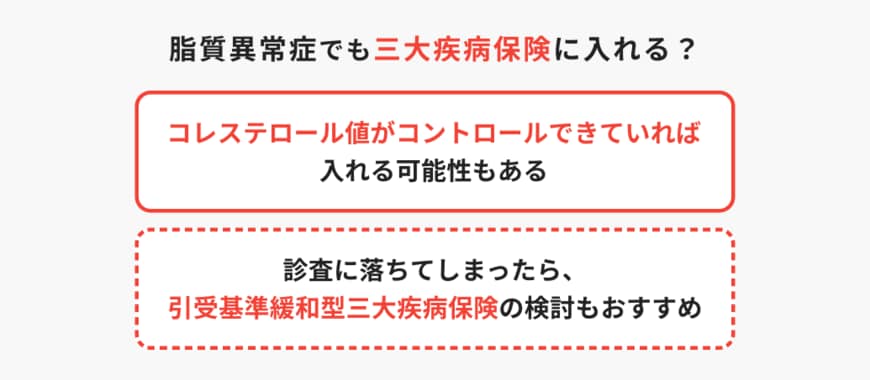

4.3 三大疾病保険への加入

がん、心疾患、脳血管疾患をカバーする三大疾病保険は、医療保険と同様に数値がコントロールされていれば加入できる可能性があります。

ただし、脂質異常症は心疾患のリスク要因となるため、入院歴がある場合は審査が厳しくなる傾向があります。

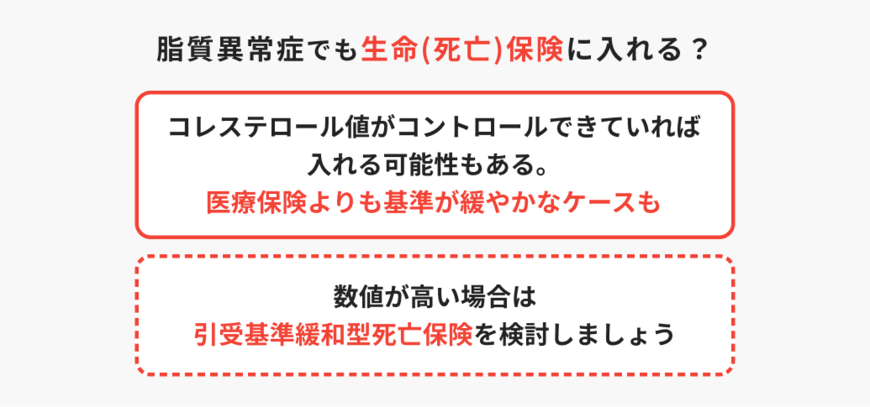

4.4 死亡保険への加入

死亡保険は医療保険よりも基準が緩やかに設定されている場合が多く、数値がコントロールされていれば加入できる可能性があります。

入院歴や合併症がある場合は、保険料の割増や特定部位の免責などの条件が付くことがあります。