3. 高額療養費制度、「多数回該当」何回目から自己負担額が引き下がるの?

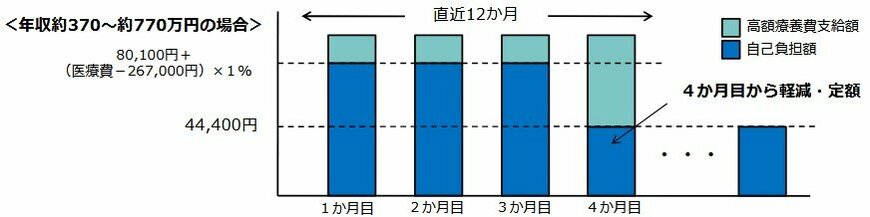

高額療養費の多数回該当とは、高額療養費として払い戻しを受けた月数が1年間(直近12ヵ月間)で3月以上ある場合に、4月目から自己負担限度額が引き下げられるしくみです。

70歳以上を例に、多数回該当の場合の自己負担限度額を見てみましょう。

- 年収約1160万円〜:14万100円

- 年収約770万円~約1160万円:9万3000円

- 年収約370万円~約770万円:4万4400円

- 年収156万~約370万円:4万4400円

- 住民税非課税世帯:変更なし(2万4600円)

- 住民税非課税世帯(年金収入80万円以下など):変更なし(1万5000円)

年収が多い場合、基準額が約50%ほど引き下げられます。70歳以上の人の分布が比較的多いと考えられる「年収156万~約370万円」でも、1万円以上限度額が引き下げられています。

一方、住民税非課税世帯は、そもそもの限度額がほかの区分の人よりも低く設定されており、多数回該当による限度額の引き下げはありません。

なお、加入する健康保険が切り替わった場合は、それまで複数回にわたって高額療養費の支給を受けていたとしても、それまでの利用は多数該当の通算の対象外となります。

とくに、75歳になると誰もが後期高齢者医療保険に加入するため、このタイミングでの高額療養費の利用には注意が必要です。保険が切り替わると、高額療養費の支給回数の通算もリセットされると考えておきましょう。

このように、高額療養費の多数回該当とは、医療費がかさんだ人の負担をさらに軽減する仕組みです。

4回目以降は自己負担限度額が下がるため、入院や通院が続く場合でも医療費が一定額を超えて増えにくくなります。ただし、75歳で保険が切り替わるとリセットされる点には注意が必要ですね。

最後に、現在進行形で議論されている高額療養費制度の見直しについて解説します。