肌寒い季節となり、年末調整の準備も視野に入る2025年10月です。 昨年実施された定額減税の仕組みや、それに伴う調整給付金(補足給付)について、記憶を新たにする方もいるのではないでしょうか。

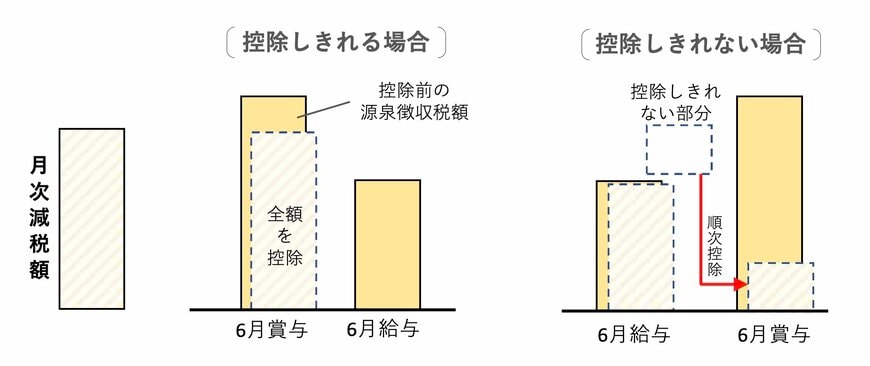

2024年の定額減税は、物価上昇による国民負担を軽減するための措置として実施されました。 所得税と住民税が最大で4万円控除されるという内容で、多くの世帯に影響を与えました。

しかし、当初の減税措置で控除しきれなかった人や、非課税世帯などへの給付措置についても、その仕組みは複雑で理解しにくい面もありました。

特に、2025年になって支給が始まった調整給付金(不足額給付)については、その対象者や手続きに関して、疑問を抱いている方も多いかもしれません。

本記事では、2024年の定額減税の概要を振り返りつつ、現在進行形で対応が進む調整給付金(不足額給付)に焦点を当てます。 「自分にはまだ通知や確認書が届かない」と不安に感じている人に向けて、不足額給付の対象要件や申請が必要なケースをわかりやすく解説します。

1. 2024年に実施された定額減税

まずは2024年に実施された定額減税を振り返りましょう。

物価上昇における国民負担を緩和するための措置として、所得税と住民税が最大で4万円引かれるという定額減税が実施されました。

対象となるのは「日本国内の居住者」「2024年の合計所得金額が1805万円以下」などの方です。