6. ケース⑤:年の途中で退職し、その後再就職していない場合 〜年末調整されない人は還付申告のチャンス〜

会社員は通常、年末調整によってその年の所得税が精算されますが、年の途中で退職して再就職していない場合、年末調整が行われません。年末調整は「その年の最後に勤務している会社」でしか行われないというルールがあるからです。

この場合は、自分で確定申告を行うことで、払いすぎた税金が戻る可能性があります。

退職時に会社から渡される源泉徴収票を基に、1年間の所得を確定申告書に記入します。申告の結果、所得控除(社会保険料控除・基礎控除など)が適用されることで、税額が減り、源泉徴収された所得税の一部が還付されるケースが多くあります。

また、次のような場合も確定申告を行うことで還付を受けられる可能性があります:

- 退職後に国民年金・国民健康保険を支払った

- 医療費が多くかかった

- 生命保険料控除や地震保険料控除を申告していない

6.1 転職・再就職した人も注意!

転職した場合は、通常は現職の会社が前職の源泉徴収票を合算して年末調整を行いますが、それが間に合わなかったり、提出を忘れたりした場合は、ご自身で確定申告を行うと税の過不足を正確に調整できます。

特に短期間で転職した場合、どちらの勤務先でも年末調整がされず、二重で源泉徴収されているケースも少なくありません。

6.2 源泉徴収票がもらえなかった場合

転職後に前の職場から源泉徴収票をもらえていない場合は、まず旧勤務先に発行を依頼しましょう。会社には、退職者からの求めに応じて源泉徴収票を交付する義務があります。

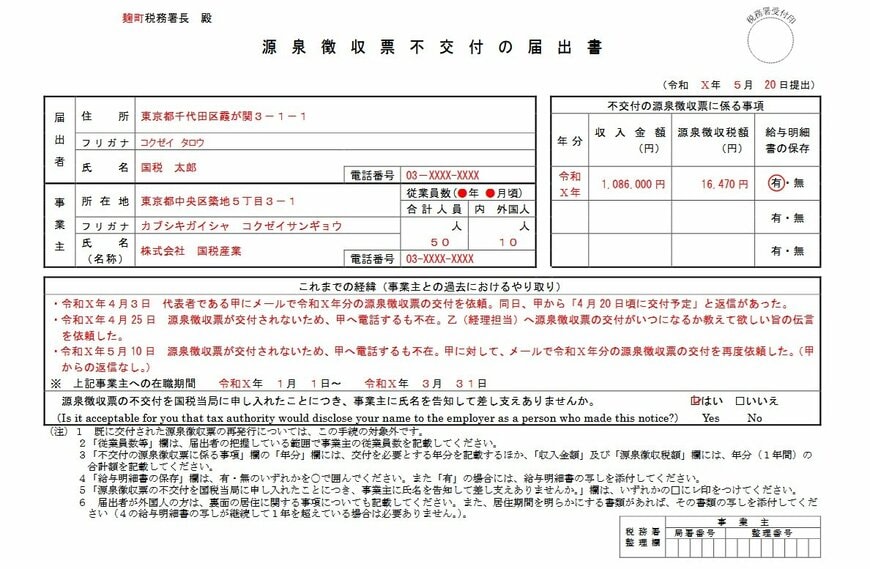

前の勤務先が倒産・連絡不能などで源泉徴収票を発行してもらえない場合は、給与明細や振込記録をもとに所得金額を算出し、「源泉徴収票不交付の届出書」を添付して申告可能です。

税務署が会社に確認を行うこともあり、手続き自体は個人で完結できます。

記載事項や提出のプロセスについては、国税庁のサイトを事前に確認してください。