2. ケース①:医療費が年間10万円を超えた場合 ~医療費控除の仕組みと注意点~

医療費控除とは、1年間(1月1日~12月31日)に支払った医療費が一定額を超えた場合、その超えた部分を所得から控除できる制度です。

国税庁の「医療費を支払ったとき(医療費控除)」によれば、医療費控除は次のような要件があります。

まず、対象となる「医療費」として認められるのは、本人あるいは生計を一にする配偶者・親族の医療費で、以下のようなものが含まれます。

- 病院・診療所での診療・治療・入院費用

- 処方された医薬品の購入費

- 通院時の公共交通機関利用費(タクシー代なども、例外的に認められる場合あり)

- 材料代・医療器具購入費(保険適用分・自己負担分)

- 特定条件下での補装具・義歯 など

ただし、次のような費用は対象外とされます:

- 美容目的の治療費

- 通院のための宿泊費

- 必要な医療を超えた自由診療の一部

- 医療費として補填される保険金や給付金など

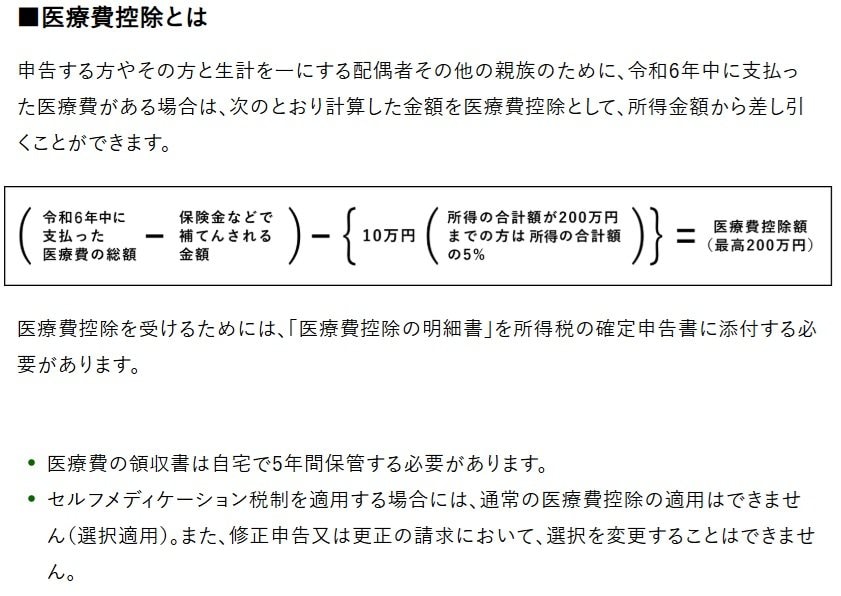

2.1 控除額の計算方法

医療費控除額 = 支払った医療費の合計額 − 保険金などで補填された金額 − 控除の基準額(10万円または所得の5%)

ただし、総所得金額等が200万円未満であれば、控除の基準額は「総所得金額等の5%」となります。

例を挙げると、所得が300万円の人が年間医療費で15万円を支払っていた場合、控除基準は10万円なので、控除可能額は(15万円 − 10万円)=5万円です。

また、医療費控除を受けるには、「医療費控除の明細書」を確定申告書に添付する必要があります。医療費の領収書そのものの提出は不要ですが、税務署からの求めに応じられるよう、領収書は自宅などで5年間保管する義務があります。

こうした控除を見逃すと、払いすぎた税金を戻せないことになるため、医療費がかさんだ年は確定申告を検討する価値が高くなります。

2.2 生計を一にするとは?家族で申告する際のポイント

税法上の「生計を一にしている」とは、同じ家計で生活費を共同に負担している状態を指します。必ずしも同居している必要はなく、別居していても仕送りなど経済的なつながりがあれば認められる場合もあります。

この「生計を一にする」関係にある家族がいると、医療費控除をまとめて申告できるというメリットがあります。

家族の所得や医療費をうまく合算することで、税負担を軽減できることがあります。申告の際は、家族の収入状況と控除の対象範囲を確認しておくことが大切です。