4. 財産管理を託す3つの選択肢

将来、認知症などで判断能力を失ってしまうと、預金の引き出しや不動産の売却といった基本的な財産管理が難しくなります。

そのため、判断力が十分にあるうちに、信頼できる人へ管理を委ねる仕組みを整えておくことが重要です。

主な方法には次の3つがあります。

任意後見制度

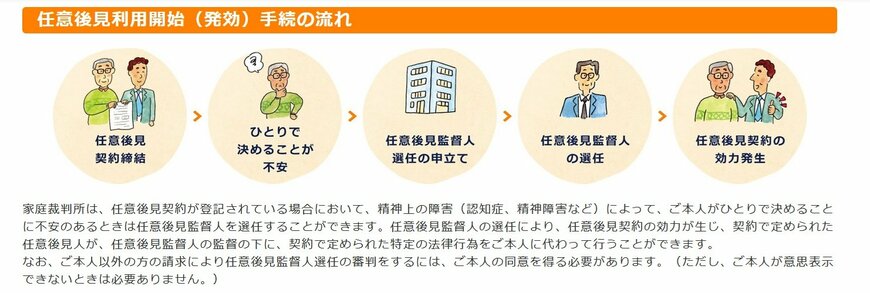

本人が元気なうちに、将来の財産や生活の管理を任せたい人(任意後見人)を選び、公正証書で契約を結ぶ制度です。

被後見人となる本人の意思が反映されるため比較的スムーズに手続きすることができます。

判断能力が低下した段階で家庭裁判所に申立てを行い、任意後見監督人が選任されると契約が発効します。

家庭裁判所の監督が入るため、不正防止の仕組みが整っています。

家族信託(民事信託)

不動産や預金などの財産を信頼できる家族(受託者)に託し、その運用・管理を任せる方法です。

契約で「どう使うか」「誰に渡すか」などを自由に設計でき、将来の相続対策にも応用できます。

登記や税務処理が必要なケースもあるため、司法書士や税理士の助言が欠かせません。

財産管理委任契約

日常的な支払い、銀行口座の管理、公共料金の支払いなどを代理人に委任する制度です。

比較的手軽に利用できますが、金融機関によっては委任契約だけでは手続きが認められない場合もあるため、公正証書化しておくと安心です。

このいずれの方法も「本人に判断能力があるうちに」契約する必要があります。

早い段階で家族と話し合い、将来に備えた管理体制を整えておくことが、トラブルを未然に防ぐ第一歩です。