10月も終わりに近づき、紅葉が見頃を迎える一方で、朝晩の冷え込みが厳しくなってきました。暖房を使い始めるこの時期、光熱費や食料品の値上がりで家計の負担を感じる方も多いのではないでしょうか。

そんな中、10月21日には第104代首相に高市早苗氏が選ばれました。

同日の記者会見で、高市首相は以前から検討していた「給付付き税額控除」について、「私のこだわり」であり、「早期に制度設計を進める」と明言しました。

ただし、導入には「少し準備の時間が必要」とも述べ、実現に向けて取り組む姿勢を示しています。

この制度は、税金の控除に加えて現金給付を行うことで、低所得世帯にも支援を届ける仕組みです。欧米ではすでに導入が進み、就労意欲の維持や格差是正に効果を上げています。日本でも、社会保険料の負担の重さを緩和し、中・低所得層を支援するため、議論が本格化していく見込みです。

この記事では、「給付付き税額控除」の仕組みや導入の背景をわかりやすく解説します。さらに、「住民税非課税世帯」の収入や所得の目安についても詳しくご紹介します。

1. 「給付付き税額控除」とは?──減税と現金給付を組み合わせた仕組み

「給付付き税額控除」は、所得税の減税(税額控除)と現金給付を組み合わせた仕組みです。

通常の税額控除では、控除しきれなかった分は消えてしまいますが、この制度ではその分を現金で受け取ることができます。

1.1 仕組みを具体例で見る(控除額10万円の場合)

Aさん(中所得層)

税額が10万円なら、控除で全額ゼロに。現金給付はありません。

Bさん(低所得層)

税額が5万円しかない場合、残りの5万円分が現金で給付されます。

Cさん(非課税世帯)

税金を納めていない場合、10万円の控除額がそのまま給付金として支給されます。

つまり、この制度は「税負担を軽くする」だけでなく、「納税していない人にも現金を届ける」仕組み。公平な支援を実現するための重要なポイントです。

2. なぜ「一律給付」ではなく「給付付き税額控除」なのか?

「給付付き税額控除」が一律の現金給付より注目されているのは、公平性や効率性といったメリットがあるからです。

2.1 ポイント1:所得に応じた支援ができる

一律給付では、所得に関係なく同じ金額を配るため、高所得者にも支援が及び、財源の効率性が下がる恐れがあります。

一方、給付付き税額控除は、まず税額控除を行い、控除しきれない分を現金で支給する仕組み。これにより、支援を必要とする低所得層に重点的に届けられます。

2.2 ポイント2:非課税世帯にも対応できる

従来の減税制度では、税金を納めていない世帯には支援が届きませんでした。しかし、この制度なら控除しきれなかった分を現金で給付できるため、非課税世帯にも直接支援が可能です。

こうした仕組みにより、給付付き税額控除は「必要な人に的確に支援を届ける制度」として政策面で注目されています。

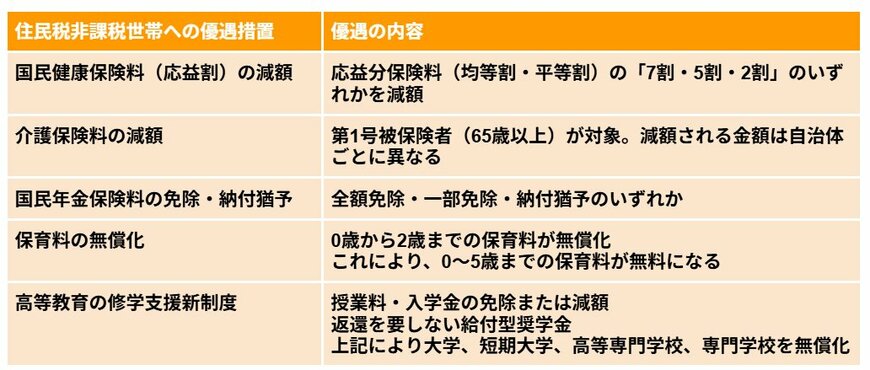

3. 住民税「非課税世帯」とは?──支援対象となる世帯の基準

住民税が非課税の世帯になると、医療費や介護保険料の軽減、各種給付金など、さまざまな支援を受けられる可能性があります。

【一覧表】住民税非課税世帯への優遇措置2/7

出所:各種資料をもとにLIMO編集部にて作成

ここからは、住民税非課税世帯となるための主な要件や、収入・所得の目安について整理していきます。

3.1 「住民税」の仕組みをおさらい

住民税は、所得にかかわらず一律で課される「均等割」と、所得額に応じて課税される「所得割」の2つで構成されています。

このどちらも課税されない状態を「住民税非課税」と呼び、世帯の全員がこの非課税の対象となっている世帯を「住民税非課税世帯」といいます。

※「住民税の所得割のみ非課税となるケース」もあります。ただし今回の給付金など、各種支援の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

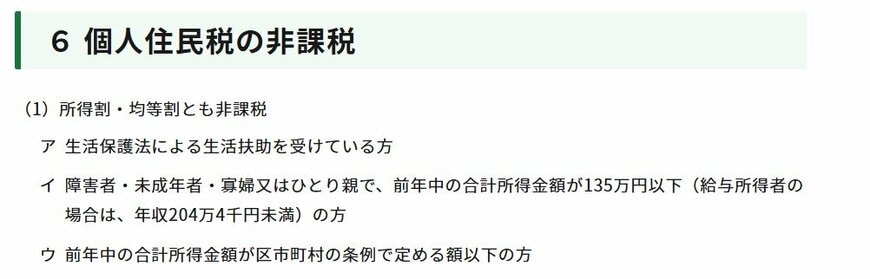

4. 住民税が非課税になる3つのケース

住民税が非課税になるのは、次の3つのいずれかに該当する場合です。

- 生活保護を受けている

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市区町村などの基準を下回る

1と2は全国共通の基準ですが、3については自治体ごとに基準が異なります。

5. 「住民税非課税」となる所得・収入の目安(大阪市の場合)

住民税が非課税となる所得基準は自治体によって異なります。

ここでは、その一例として大阪市の基準を見ていきます。

5.1 「住民税非課税世帯」となる所得のボーダーライン

前年の合計所得金額が、次の算式で求めた額以下となる人

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下の人が該当)

大阪市の場合、住民税が非課税になる所得の目安は、単身世帯なら「前年の合計所得が45万円以下」です。

同一生計の配偶者や扶養親族がいる場合は基準額が上がり、1人なら101万円以下、2人なら136万円以下となります。

ここでいう「所得」は、収入から各種控除を差し引いた後の金額です。

では、この所得基準を「収入ベース」で見ると、どれくらいになるのでしょうか。

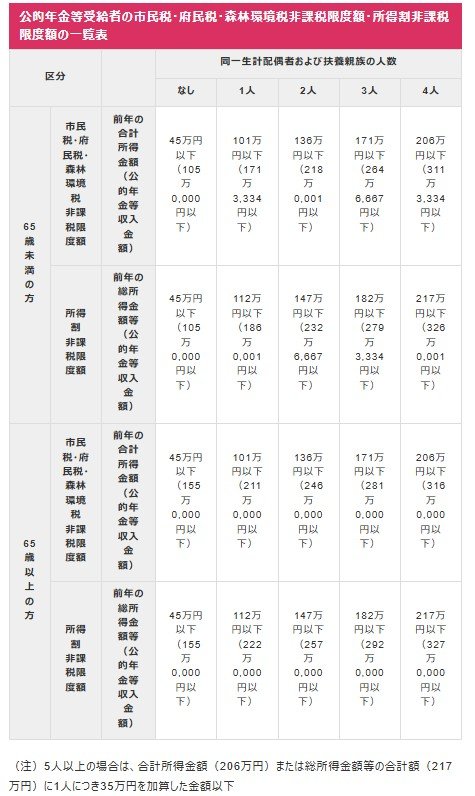

5.2 「住民税非課税世帯」となる収入のボーダーライン

単身世帯の場合

前年度の所得合計:45万円以下

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

同一生計の配偶者や扶養親族が1名の場合

前年度の所得合計:101万円以下

- 給与収入が156万円以下

- 65歳未満で年金受給のみ:年金収入が171万3334円以下

- 65歳以上で年金受給のみ:年金収入が211万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

- 給与収入:205万9999円以下

- 65歳未満で年金受給のみ:年金収入が218万1円以下

- 65歳以上で年金受給のみ:年金収入が246万円以下

非課税限度額は、収入の種類や世帯構成によって変わります。

特に年金収入だけで生活している場合、65歳未満よりも65歳以上の方が非課税になる基準額が高く設定されています。

これは、現役時代に比べて収入が減る人が多いことや、遺族年金がそもそも非課税であること、さらに65歳以上は公的年金の控除額が大きくなるためです。こうした理由から、シニア世帯は住民税がかからない「非課税世帯」になりやすい傾向があります。

6. まとめにかえて

今回は「給付付き税額控除」について、その仕組みと背景を整理しました。この制度は、これまで支援が行き届きにくかった層にも手を差し伸べることができる仕組みとして注目が集まっています。

ポイントは、税金の控除を超えて給付を行うことで、所得の少ない世帯にも公平な支援を実現する仕組みになっていること。

欧米ではすでに導入が進み、就労意欲の維持や格差是正に一定の効果を上げています。日本でも、貧困対策や再分配機能の強化策として検討が進んでおり、持続可能で誰も取り残さない社会保障制度をつくるための大切な一歩といえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。