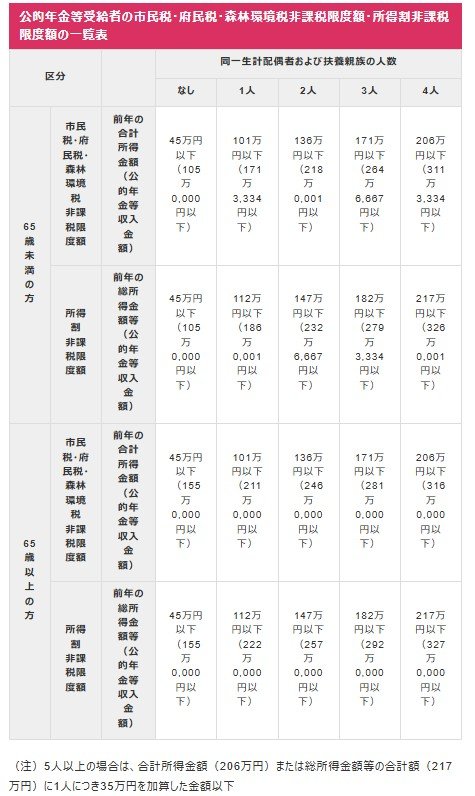

5.2 「住民税非課税世帯」となる収入のボーダーライン

単身世帯の場合

前年度の所得合計:45万円以下

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

同一生計の配偶者や扶養親族が1名の場合

前年度の所得合計:101万円以下

- 給与収入が156万円以下

- 65歳未満で年金受給のみ:年金収入が171万3334円以下

- 65歳以上で年金受給のみ:年金収入が211万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

- 給与収入:205万9999円以下

- 65歳未満で年金受給のみ:年金収入が218万1円以下

- 65歳以上で年金受給のみ:年金収入が246万円以下

非課税限度額は、収入の種類や世帯構成によって変わります。

特に年金収入だけで生活している場合、65歳未満よりも65歳以上の方が非課税になる基準額が高く設定されています。

これは、現役時代に比べて収入が減る人が多いことや、遺族年金がそもそも非課税であること、さらに65歳以上は公的年金の控除額が大きくなるためです。こうした理由から、シニア世帯は住民税がかからない「非課税世帯」になりやすい傾向があります。

6. まとめにかえて

今回は「給付付き税額控除」について、その仕組みと背景を整理しました。この制度は、これまで支援が行き届きにくかった層にも手を差し伸べることができる仕組みとして注目が集まっています。

ポイントは、税金の控除を超えて給付を行うことで、所得の少ない世帯にも公平な支援を実現する仕組みになっていること。

欧米ではすでに導入が進み、就労意欲の維持や格差是正に一定の効果を上げています。日本でも、貧困対策や再分配機能の強化策として検討が進んでおり、持続可能で誰も取り残さない社会保障制度をつくるための大切な一歩といえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。