会社を退職して年金生活に入っても、所得が発生すれば所得税を納める必要があります。

会社員のころは年末調整によって所得税額が確定していましたが、退職後は確定申告により税額を確定させなければなりません。

年金受給者であれば、特定の条件に当てはまる場合に確定申告が不要になります。しかし、なかには申告したほうがよいケースや必ず申告しなければならないケースも存在します。

この記事では、年金受給者の確定申告が推奨されるケース・必要なケースについて解説します。

1. 確定申告不要制度の概要

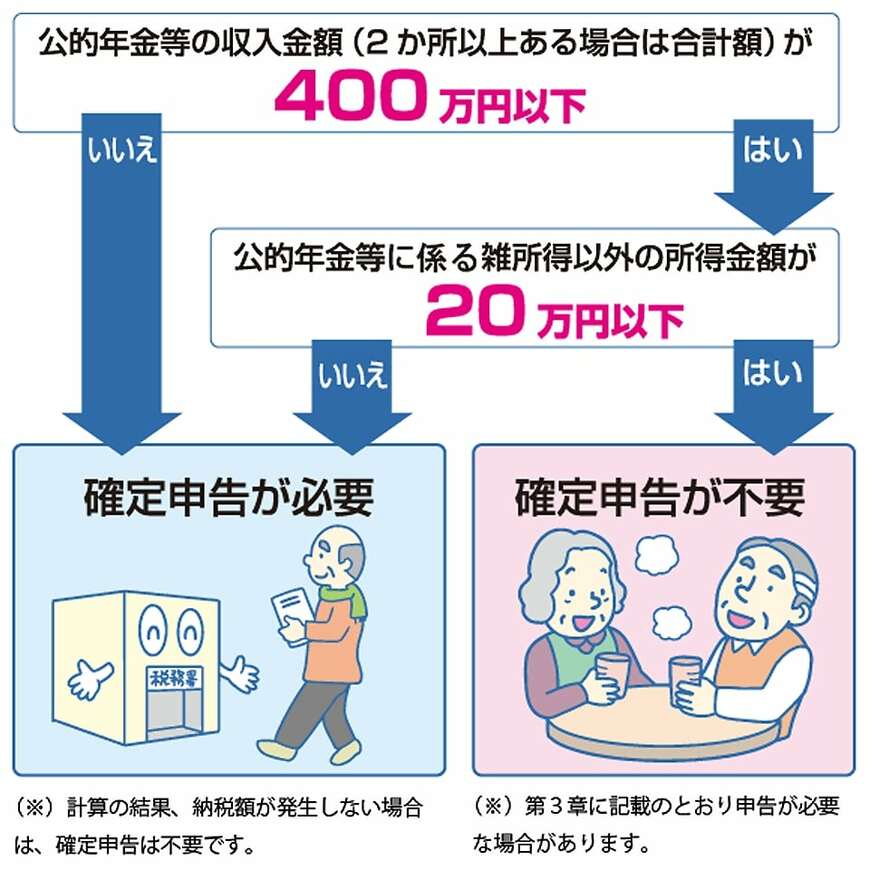

確定申告不要制度とは、以下の2つの条件を両方とも満たす場合に、所得税の確定申告が不要となるものです。

- 公的年金等の収入金額の合計額が400万円以下で、その全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

※公的年金等:老齢基礎年金・老齢厚生年金のほか、企業年金も含まれる

※公的年金等に係る雑所得以外の所得:生命保険の保険金や満期返戻金、給与など

年金収入が400万円以下かつ、年金以外の所得が20万円以下の場合に、確定申告が不要となります。

年金収入400万円を月額換算すると、約33万3333円以下です。

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によれば、受給権者数1605万4729人のうち、年金を30万円以上受け取れる人は1万4292人と、全体の0.08%とごくわずかです。

そのため、年金以外に収入がなければ、基本的には多くの人が確定申告不要制度の条件に該当する可能性があります。

上記の条件に該当する人は、年金収入があっても確定申告をせずに済みます。ただし、一部のケースでは確定申告をしたほうが望ましい場合もあるのです。次章で見ていきましょう。