2. 非課税世帯には「現金給付」、中間層には「減税」

制度がイメージしやすいよう、簡単なシミュレーションをしてみましょう。

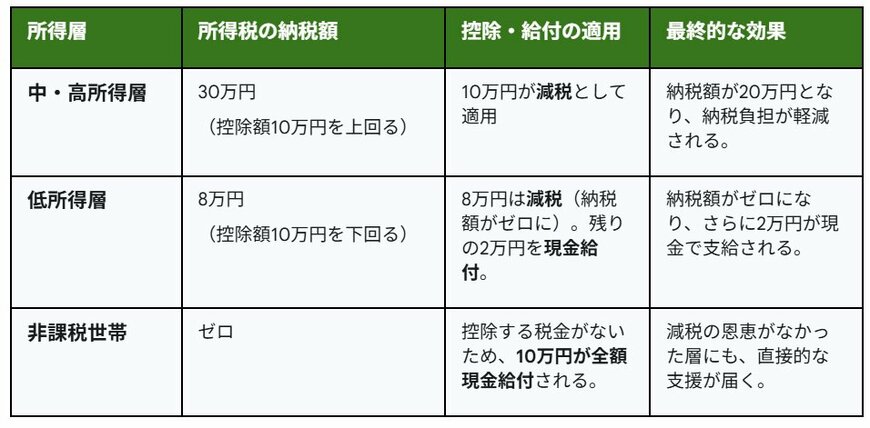

仮に、税控除額を10万円として制度がスタートした場合、中・高所得層、低所得層、非課税世帯でどのような措置が講じられるのか、検証します。

中・高所得層、低所得層、非課税世帯2/2

LIMO編集部作成

- 中・高所得層(納税額30万円):10万円が減税され、納税額が20万円に減る。

- 低所得層(納税額8万円):8万円が減税され、納税額は0円になる。控除しきれない2万円は現金で給付される。

- 非課税世帯(納税額0円):控除できる税金がないため、10万円全額が現金で給付される。

所得のある層には一定の減税が行われます。低所得層になると、納める税額が少なくなるため、税控除しきれない可能性もあるでしょう。

給付付き税額控除では、引ききれない分は現金で給付します。そのため、無駄なく恩恵を受けられるのです。

そして、非課税世帯は差し引ける税金がないため、全額現金給付が行われます。これまでの給付金のような側面を持つため、より速く直接的な支援が届くのです。

給付付き税額控除は給付金事業と減税事業のいいとこ取りをした政策であり「給付か減税か」がまとまらない現在の政治運営において、有効な解となる可能性があるでしょう。

次章では、給付付き税額控除の強みをさらに解説します。