新NISA制度は、2024年からスタートして「つみたて投資枠」と「成長投資枠」の2つの枠を併用できるようになりました。

「年間最大360万円まで」非課税で投資できるのが特徴です。

なかには「つみたて投資枠」と「成長投資枠」は、何が違うのかよくわからないと感じている方もいるかもしれません。

また新NISAの活用で、どのような資産形成を目指せるのか気になる人もいるでしょう。

そこで今回は、「つみたて投資枠」と「成長投資枠」の違いをわかりやすく解説します。

さらに、つみたて投資枠をフル活用し30年間運用した場合、資産がどれくらい増える可能性が期待できるのかを金融庁のシミュレーション結果をもとにわかりやすくご紹介します。

年間収入別で「金融資産をどれくらい保有しているのか」も見ていきますので、ぜひ参考にご覧ください。

※投資には元本割れのリスクがあり、シミュレーション結果のように必ずしも資産が増えるわけではない点にご注意ください。

1. 【年間収入別】「金融資産」の種類別内訳をチェック!

2024年12月、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2024年」の結果から、世帯年収ごとの金融資産内訳に関するデータを見ていきます。

1.1 種類別金融商品保有額(金融資産を保有していない世帯を含む)

《年間収入別》金融資産保有額

全国: 1374万円

- 収入はない: 249万円

- 300万円未満: 661万円

- 300~500万円未満: 1065万円

- 500~750万円未満: 1233万円

- 750~1000万円未満: 1939万円

- 1000~1200万円未満: 2069万円

- 1200万円以上: 4178万円

- 無回答: -

《年間収入別》預貯金(運用または将来の備え)

全国: 582万円

- 収入はない: 154万円

- 300万円未満: 322万円

- 300~500万円未満: 446万円

- 500~750万円未満: 533万円

- 750~1000万円未満: 750万円

- 1000~1200万円未満: 821万円

- 1200万円以上: 1781万円

- 無回答: -

《年間収入別》債券

全国: 66万円

- 収入はない: 1万円

- 300万円未満: 14万円

- 300~500万円未満: 35万円

- 500~750万円未満: 83万円

- 750~1000万円未満: 114万円

- 1000~1200万円未満: 76万円

- 1200万円以上: 195万円

- 無回答: -

《年間収入別》株式

全国: 260万円

- 収入はない: 15万円

- 300万円未満: 111万円

- 300~500万円未満: 237万円

- 500~750万円未満: 219万円

- 750~1000万円未満: 348万円

- 1000~1200万円未満: 311万円

- 1200万円以上: 872万円

- 無回答: -

《年間収入別》投資信託

全国: 155万円

- 収入はない: 41万円

- 300万円未満: 65万円

- 300~500万円未満: 103万円

- 500~750万円未満: 109万円

- 750~1000万円未満: 300万円

- 1000~1200万円未満: 340万円

- 1200万円以上: 437万円

- 無回答: -

《年間収入別》「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

全国: 35.01%

- 収入はない: 57万円(22.89%)

- 300万円未満:190万円(28.74%)

- 300~500万円未満: 375万円(35.21%)

- 500~750万円未満: 411万円(33.33%)

- 750~1000万円未満:762万円(39.30%)

- 1000~1200万円未満: 727万円(35.14%)

- 1200万円以上: 1504万円(36.00%)

- 無回答: -

データを見ると「債券・株式・投資信託」への投資額そのものは年収とある程度相関しています。

しかし、金融資産保有額全体に占める割合を見ると、年収750~1000万円未満の層で割合がやや高くなる(39.30%)ものの、「収入がない」をのぞく他の層ではおおむね30%台です。

2. 【新NISAの基本】「つみたて投資枠」と「成長投資枠」は何が違う?

2024年に始まった新しいNISAは、「つみたて投資枠」と「成長投資枠」の2つを組み合わせて利用できる制度となりました。

まず、「つみたて投資枠」は長期的な積立・分散投資を支援するもので、年間120万円まで非課税で投資が可能です。

対象となるのは、金融庁の基準を満たした投資信託やETFなど、長期保有に適した商品です。

一方、「成長投資枠」は株式や投資信託など幅広い商品に投資でき、年間240万円まで利用できます。

両方の枠を合わせることで、年間最大360万円まで非課税で投資が行えます。

非課税で保有できる期間は無期限となり、制度自体も恒久化されたため、期限を気にせず長期的に資産形成に取り組むことができます。

また、生涯の非課税保有限度額は1800万円(うち成長投資枠は1200万円)までとなっており、いったん売却した分は翌年以降に再び非課税枠として利用できる仕組みです。

3. 新NISAの「つみたて投資枠」をフル活用!15年間継続保有したらどうなる?

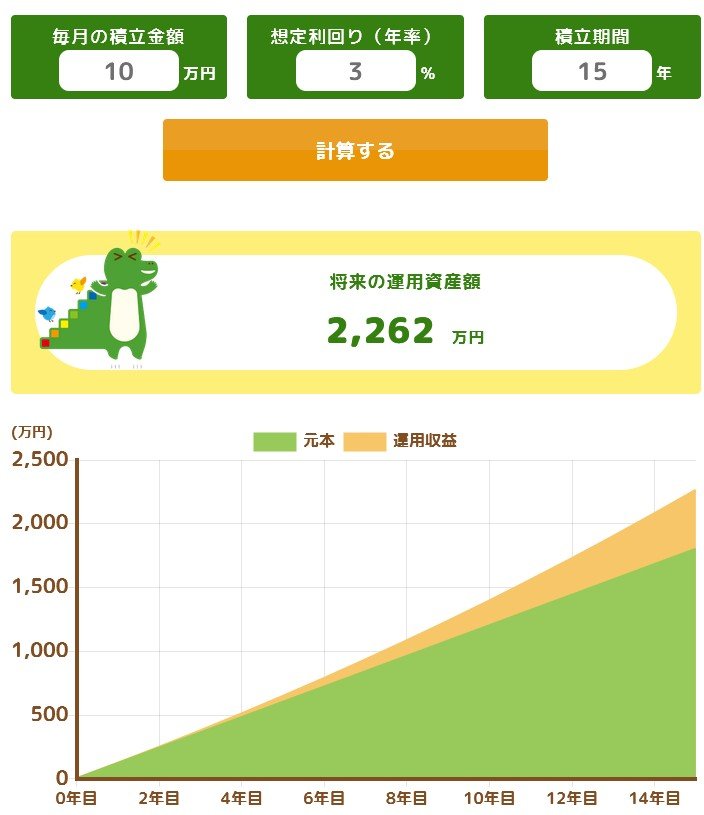

「つみたて投資枠」は、年間120万円までを非課税で運用できる仕組みです。

この枠を最大限に活用し、毎月10万円を15年間積み立てた場合、どのくらいの金額になるのかを金融庁のつみたてシミュレーターを用いて試算してみました。

3.1 【シミュレーション結果】「毎月10万円・15年間・年利3%」で積立投資

毎月10万円を15年間、想定利回り3%で「つみたて投資枠」を利用して積立投資を行った場合、15年後の元本は1800万円となります。

このときの運用資産額は2262万円に達し、運用益は462万円という結果になります。

では、同じく利回り3%でさらに15年間運用を続けた場合、どのような結果になるのかを見てみましょう。

このケースについても、金融庁が公表している新NISAの活用事例をもとに確認します。

試算によると、総額は約3525万円に達する可能性があります。

これは、もとの投資元本1800万円の約2倍にあたる結果です。

もちろん、このシミュレーションはあくまで予測であり、目安として参考にするものです。

とはいえ、積立投資と長期保有をあわせて30年間継続することで、3000万円を超える資産形成が見込める一例としてイメージできます。

ただし、投資には価格変動リスクが伴うため、元本割れが起こる可能性もあります。

そのため、必ずしもシミュレーションの結果どおりの運用成果が得られるとは限らない点に留意しておきましょう。

4. 新NISAはこれからどうなる?さらなる拡充に期待!

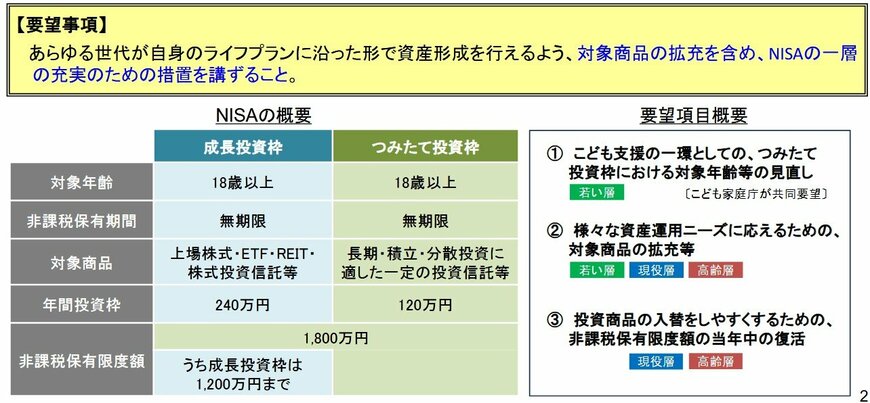

2025年8月29日に公表された金融庁の「令和8年度 税制改正要望項目」では、新NISAのさらなる拡充に関する要望がまとめられています。

その目的は、若年層から高齢層まで、すべての世代が長期的かつ安定的に資産形成を行えるよう支援することにあります。

具体的には、幅広い世代が自分のライフプランに合わせて資産づくりができるよう、対象商品の拡充などを求める内容となっています。

また、こども支援の一環として、つみたて投資枠の対象年齢などの見直し(こども家庭庁との共同要望)や、非課税保有限度額の当年中の復活(投資商品の入れ替えを容易にするため)も盛り込まれています。

現行制度では、非課税保有期間は無期限、年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円で、非課税保有限度額は1800万円(うち成長投資枠は1200万円まで)とされています。

今後は、世代を問わずより柔軟で持続的な資産形成ができるよう、NISAの制度拡充や非課税枠の再利用など、さらなる改善への期待が高まっています。

5. 家計やライフスタイル、資産全体のバランスを踏まえたうえで資産形成を

7/7

T-K-M/shutterstock.com

本記事では、新NISA制度の「つみたて投資枠」と「成長投資枠」について解説してきました。

年間投資額の上限や、選択できる投資先にも違いがありますので、どちらもうまく併用していけるとよいですね。

ただし、資産運用には価格変動リスクなどが伴います。

必ずしも右肩上がりで確実に増えるものではなく、増えたり減ったりといった価格変動を繰り返しながら資産形成を目指していくものです。

経済情勢や市場の動向などに着目しながら、価格が下落局面に来た時に、しっかりと耐えられるように資産の分散を意識しておきたいものです。

また、ご自身の家計の生活費から資産運用へお金を回すのではなく、余剰資金を用いて検討することも大切です。

家計やライフスタイル、資産全体のバランスをよく確認し、ご自身のリスク許容度も踏まえたうえで新NISAの活用について考えましょう。