2025年も残すところあと1カ月ほどとなり、家計を見直している方も多いのではないでしょうか。

厚生労働省の公表データによれば、現役時代に厚生年金に加入していた高齢者の平均受給額(基礎年金込み)は月14万6429円です。

しかし実際には、年金の加入年数や現役時代の収入などによって受給できる年金額は大きく異なり、月1万円に満たないケースから30万円を超える人までさまざまです。

この記事では、厚生年金+国民年金の受給額が「月額20万円以上の人」と「月額10万円未満の人」はどちらが多いのか解説します。

また、「60歳代後半・70歳代前半・75歳以上」の月の家計収支もご紹介しますので、老後生活の準備について考える際の参考にしてください。

1. 「60歳代後半・70歳代前半・75歳以上」月の家計収はどれくらい?

一口に65歳以上といっても、年代により生活費が変わる場合もあるでしょう。

60歳代後半、70歳代前半、75歳以上に分けて生活費をみていきましょう。

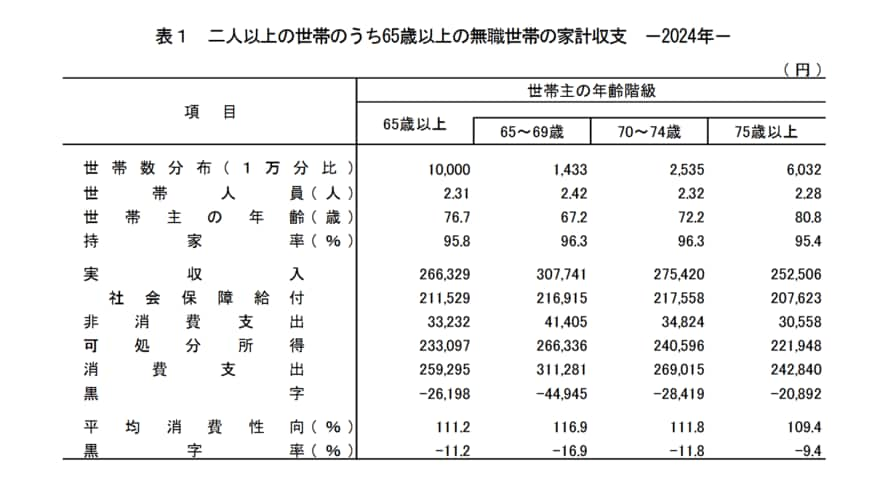

1.1 60歳代後半・70歳代前半・75歳以上の実収入

- 65~69歳:30万7741円(うち社会保障給付21万6915円)

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

収入をみると、どの年代も年金は21万円前後となっています。

しかし年金は加入状況により個人差が大きいので、必ず自身についてねんきんネットなどで年金見込み額を確認しましょう。

1.2 60歳代後半・70歳代前半・75歳以上の支出合計(非消費支出・消費支出)

- 65~69歳:35万2686円(4万1405円、31万1281円)

- 70~74歳:30万3839円(3万4824円、26万9015円)

- 75歳以上:27万3398円(3万558円、24万2840円)

支出をみると大きな差が見られており、60歳代後半は35万円台、70歳代前半では30万円台、75歳以上は27万円台となっています。

理由はさまざまですが、一般的には年齢が上がるにつれて支出が減っています。ただし実際には家庭の状況により差があるでしょう。

次は「公的年金制度の仕組み」を見ていきます。

2. 【概要を整理】日本の公的年金制度は「2階建て」の仕組み

公的年金の支給日は「偶数月の15日」で、15日が土日・祝日にあたる場合は前倒しで直前の平日に振り込まれます。

なお、日本の公的年金は「国民年金(基礎年金)」と「厚生年金」で構成される2階建ての仕組みです。

次章にて、それぞれの概要を確認しておきましょう。

2.1 国民年金(1階部分)の概要をおさらい

- 加入対象:日本に住む20歳以上から60歳未満の全ての人が原則加入

- 年金保険料:全員一律(※1)

- 老後の受給額:40年間欠かさず納めれば満額(※2)

-

被保険者:第1号~第3号に分かれる(※3)

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

※3 第1号被保険者は農業者・自営業者・学生・無職の人など、第2号被保険者は厚生年金の加入者、第3号被保険者は、第2号被保険者に扶養されている配偶者

2.2 厚生年金(2階部分)の概要をおさらい

- 加入対象:会社員や公務員、またパート・アルバイトで特定適用事業所(※4)に働き一定要件を満たした方が、国民年金に上乗せで加入

- 年金保険料:収入に応じて決まり(※5)、給与からの天引きで納付

- 老後の受給額:加入期間や納めた保険料により個人差あり

- 被保険者:第1号~第4号に分かれる(※6)

※4 1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※5 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※6 第1号は、第2号~第4号以外の、民間の事業所に使用される人、第2号は国家公務員共済組合の組合員、第3号は地方公務員共済組合の組合員、第4号は私立学校教職員共済制度の加入者

次章では、「国民年金(基礎年金)」と「厚生年金」それぞれの平均年金月額を、厚生労働省の一次資料をもとに見ていきます。

3. 令和シニアは「厚生年金・国民年金」を平均でいくら受け取っている?

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、国民年金と厚生年金の平均月額を見ていきましょう。

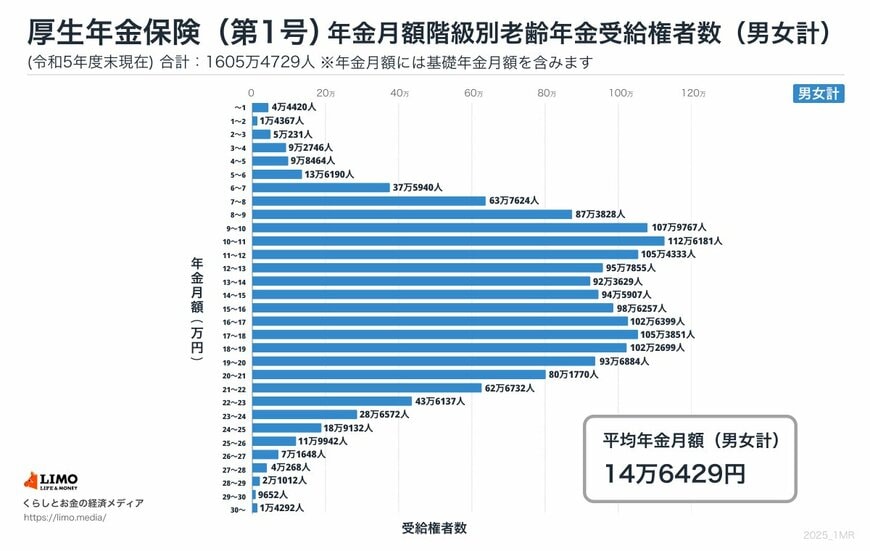

3.1 厚生年金の平均年金月額を見る

- 男女全体:14万6429円

- 男性:16万6606円

- 女性:10万7200円

※国民年金部分を含む

※ここでは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の年金月額を紹介しています。

3.2 国民年金の平均年金月額を見る

- 男女全体:5万7584円

- 男性:5万9965円

- 女性:5万5777円

国民年金は保険料が一律であるため、将来の受給額にも大きな差がつきにくいのが特徴です。

平均受給額は男女ともに月5万円台で、2025年度の満額でも月6万9308円にとどまるため、国民年金のみで月10万円を超えるケースは基本的にありません。

一方、厚生年金は国民年金に加えて支給されるため受給額が高くなり、現役時代の収入に応じて大きな個人差が出ます。

収入が高かった人ほど保険料も多く納めているため、老後の受給額にも幅が生まれる仕組みです。

では実際に、「月20万円以上」の厚生年金+国民年金を受け取っている人はどれくらいいるのでしょうか。

「月10万円未満」の層と比較しながら、どちらが多いのかについて次章にて詳しく見ていきます。

4. 【厚生年金+国民年金の受給額】「月額20万円以上 vs 月額10万円未満」どっちが多い?

先述のとおり、現役時代の収入や加入期間によって厚生年金の受給額には大きな差が生じます。

ここでは、厚生年金(国民年金部分を含む)の受給額の分布を確認してみましょう。

4.1 10万円未満:受給額ごとの人数を一覧で見る

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

4.2 10万円以上~20万円未満:受給額ごとの人数を一覧で見る

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

4.3 20万円以上:受給額ごとの人数を一覧で見る

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金の受給者のうち、「月10万円未満」の層は21.2%を占めています。

一方で、「月20万円以上」を受け取っている人は16.3%となっており、比較すると「月10万円未満」の受給者の方が多いことが分かります。

《参考》

- 10万円未満の割合:21.2%

- 10万円以上の割合:78.8%

- 15万円以上の割合:47.6%

- 20万円以上の割合:16.3%

- 20万円未満の割合:83.7%

- 30万円以上の割合:0.09%

また、これらの割合はあくまで厚生年金(国民年金部分を含む)の受給権者に限ったものです。

国民年金のみを受給している人も含めて集計すると、「月10万円未満」の層はさらに増え、「月20万円以上」を受け取る人の割合は一段と少なくなると考えられます。

5. 老後「公的年金だけ」で生活できる高齢者世帯は何パーセント?

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」では、高齢者世帯(※)の収入構成が詳しく示されています。

この調査によると、高齢者世帯の収入で最も大きな割合を占めるのは「公的年金・恩給」で63.5%でした。

次いで、仕事による「稼働所得」が25.3%、利子や配当といった「財産所得」が4.6%となっています。

公的年金が老後の家計の中心となっている一方で、年金だけで生活費をまかなえている世帯は43.4%にとどまっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

【総所得に占める公的年金・恩給の割合別 世帯構成】

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

つまり、年金受給者世帯の約6割は、公的年金以外の収入を必要としている状況です。

6. まとめ

今回は、厚生年金+国民年金の受給額が「月額20万円以上の人」と「月額10万円未満」の人」はどっちの方が多いのか詳しく見ていきました。

厚生労働省年金局のデータによれば、「月額10万円未満の人」の割合は21.2%で、「月額20万円以上の人」の割合は16.3%です。

年金受給者全体のうち、約5人に1人は月に受け取れる年金額が10万円を下回っています。

老後は、「現役時代と比べて生活費はそこまでかからない」という方もいるかもしれませんが、物価高が続くなか月額10万円未満の年金額で老後の生活を支えるには厳しい状況にあるでしょう。

今後も物価高が続く場合、今の現役世代の方が老後生活を迎える頃にはより生活費が必要になっている可能性も考えられます。

年金の受給額は個人差があります。

たとえば、20代の頃は会社員として働いていたけれど、結婚して専業主婦になったという方などは、厚生年金の保険料を納めている期間が短いので年金受給額は少なくなりがちです。

老後の年金がいくら受け取れるか不安な方は、ねんきんネットやねんきん定期便でご自身の将来の年金見込額を確認しておきましょう。