3. 還暦世代の老後対策──貯蓄や年金を少しでも増やすには

それでは、60歳を過ぎた世代の資産運用はどうあるべきなのでしょうか。

60歳以降は、徐々にリタイアする方が増え、収入の柱が年金に移行していく時期です。リタイア後は、毎年の収入が大きく増加する可能性は低くなるので、今ある資産をできるだけ減らさず守ることが基本です。

したがって、リスクの低い方法でお金を増やすことを考えるのが現実的です。

3.1 可能な限り働く

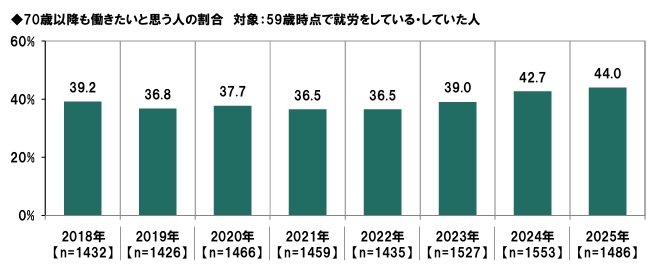

PGF生命の調査によると、59歳時点で働いている人(1486名)のうち、65~69歳まで働きたいと答えた人は36.8%、70~74歳までが26.2%、70歳以降も働きたいと回答した人は全体の44%にのぼります。

70歳以降も働きたいと回答した44%という割合は、2018年以降で最も高くなっています。

一方で、60歳以降も働きたい理由で最も多いのが「働かないと生活費が不足するから」で、回答者数の割合は56.6%に上ります。

ちなみに、厚生労働省の調査(※1)では、令和7年度の年金額(夫婦二人世帯の平均)は約23万円である一方、ゆとりある老後生活に必要なお金は37.9万円(※2)となっており、現実と理想の間に15万円の差が生じています。

可能な限り働くことができれば、この間は収入を得られ、大きく貯蓄を取り崩すことも少なくなります。年金の繰り下げ受給も検討できるほか、厚生年金に継続して加入できれば、将来の年金額を増やすことも可能です。

※1:厚生労働省「令和7年度年金額例」

※2:生命保険文化センター「2022年度 生活保障に関する調査」

3.2 年金の繰下げ受給を検討する

年金受給の開始を遅らせる「繰下げ受給」を利用すると、1カ月遅らせるごとに受給額が0.7%増え、最長75歳まで繰り下げると最大84%増となります。増額率は一生変わりません。

ただし、受給開始が遅れるため、生活資金や健康状態なども考慮しながら慎重に判断する必要があります。