3. 引受基準緩和型保険という選択肢

心療内科への通院歴があっても比較的加入しやすい引受基準緩和型の保険商品も存在します。詳しく見ていきましょう。

3.1 引受基準緩和型保険の特徴

引受基準緩和型保険は、通常の保険より告知事項が少なく、持病があっても加入しやすい保険です。保険料は通常の保険に比べ割高になりますが、心療内科への通院歴がある方には有力な選択肢となります。

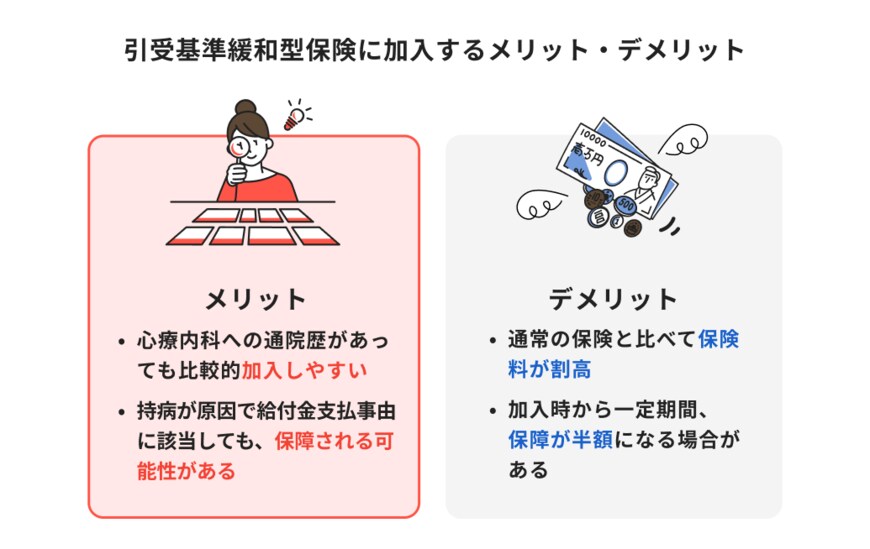

3.2 加入のメリット・デメリット

メリット

- 持病があっても比較的加入しやすい

- 持病悪化による給付も対象となる可能性がある

- 通常の保険で断られた場合の代替手段となる

デメリット

- 保険料が通常の保険より高い

- 加入から1年間は保障が半額になる場合がある

- 保障内容に一定の制限がある

3.3 一般的な告知項目

引受基準緩和型保険の告知項目は以下のような内容です。

- 過去1~2年以内の入院・手術歴がないこと

- 過去5年以内に特定疾患(がん、統合失調症、認知症、アルコール依存症など)の診断を受けていないこと

- 直近3カ月以内に、医師から入院や手術をすすめられていないこと

これらの条件を満たせば、多くの場合加入が可能です。

4. 保険加入が困難なケースと対策

精神疾患の治療歴によっては、保険の検討が難しいケースもあります。具体的な例と、対策についてもお伝えしていきます。

4.1 診断されて間もない場合

診断から1年未満の場合、病状が安定しているかを判断できないため、保険会社の審査は厳しくなります。この場合は、治療が安定してから改めて保険を検討することをおすすめします。

ただし、入院歴がなく統合失調症やアルコール依存症ではない場合、緩和型の保険を検討できる可能性があります。

4.2 入院歴がある場合

精神疾患による入院歴がある場合、通常の保険はもちろん、引受基準緩和型保険でも加入が困難になります。退院から最低でも1~2年経過してから、再度検討するのが現実的です。

4.3 重度の精神疾患の場合

統合失調症で5年以内に治療を受けている場合、多くの保険で加入を断られます。治療終了から5年以上経過していれば緩和型の保険も検討可能ですが、直近で治療歴がある場合非常に厳しい判断になります。

緩和型よりもさらに加入しやすい「無選択型保険」などが選択肢になるでしょう。ただし保険料は緩和型よりも割高になります。毎月の保険料と保障のバランスが取れているか確認することが大切です。