月が変わるごとに目にする「値上げ」のニュースに、「またか」という思いを抱く方もいらっしゃることでしょう。

物価上昇がもはや当たり前となりつつある昨今、「節約疲れ」というワードが出てくるのも当然かもしれません。

とくに賃金や収入の伸びが抑制された状況下での継続的な物価上昇は、収入を得る手段が限られる高齢者にとって、生活の質に関わる重要な問題です。

これから年金を受給する方にとっても、年金だけで生活できるのか、気になるところでしょう。

そこで今回は、60歳から90歳の方が受け取っている「平均的な年金額」についてお伝えします。また、日本の公的年金制度や年金・貯蓄を増やす方法についても解説しますので、さっそくみていきましょう。

1. 【おさらい】日本の年金制度 ー国民年金と厚生年金ー

1.1 国民年金とは?

日本に住む20歳以上60歳未満のすべての人が加入するのが国民年金です。

職業等によって、第一号被保険者・第二号被保険者・第三号被保険者の3つに分類され、厚生年金に加入していなければ、下記の第一号被保険者か第二号被保険者となります。

- 第一号被保険者・・・自営業者や学生、無職の方など

- 第二号被保険者・・・会社員や公務員など

- 第三号被保険者・・・第二号被保険者に扶養されている配偶者

自営業者やフリーランス、学生などは第一号被保険者に分類されます。のちほど説明しますが、会社員や公務員と異なり、保険料は自分で納付します。保険料は毎年見直しがあり、令和7年度の国民年金保険料は1万7510円です。

国民年金の保険料は、原則として40年間(480カ月)納付する必要があります。滞納などが無く、全期間を支払うと満額の年金、6万9308円(令和7年度の例)が受給できます。

ただし、学生の方や事情により納付が困難な方には免除や猶予などの特例措置があります。

会社員や公務員は第二号被保険者に分類され、国民年金と厚生年金、両方の制度に加入することになります。

保険料は厚生年金保険料として給与から天引きされます。また、第三号被保険者の保険料は、第二号被保険者の加入制度が負担するため、自己負担がありません。

1.2 厚生年金とは?

会社員や公務員が加入するのが厚生年金保険です。厚生年金に加入している人は、同時に国民年金にも加入してることになり、将来は基礎年金と厚生年金の「2本立て」で年金を受け取ることになります。

したがって、国民年金(老齢基礎年金)のみを受け取っている人と厚生年金に長く加入していた方の年金額では、比較すると大きな差が生じることになります。

厚生年金保険料は、給料や賞与の額から標準報酬月額、標準賞与額を決定し、保険料率をかけて計算されます。保険料は勤務先と被保険者が折半して支払います。

給与や賞与、加入期間によって将来の年金額が変動するので、現役時代の働き方や収入水準が年金額に反映されます。そのため、年金受給額に個人差が生じやすくなります。

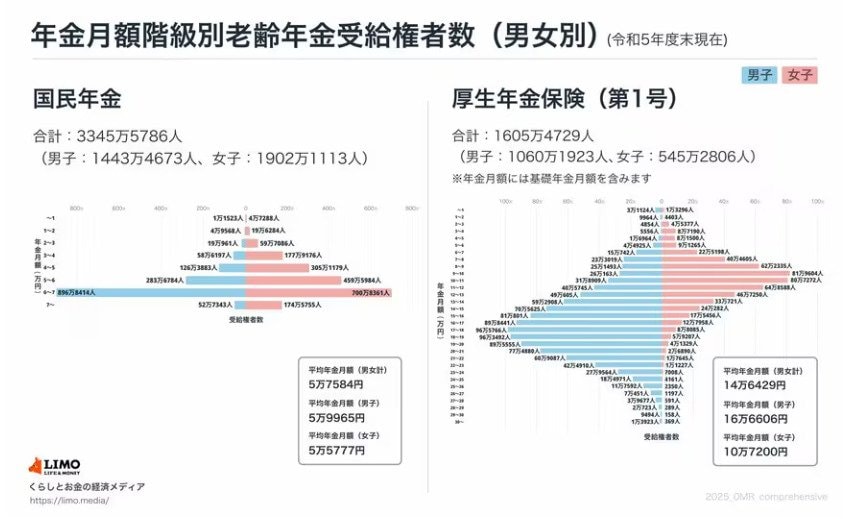

2. 【60歳~90歳代】国民年金・厚生年金の平均額は?

それでは、現代のシニアが受け取っている国民年金・厚生年金の平均額について見ていきましょう。厚生労働省が公表している「令和5年度 厚生年金保険・国民年金事業の概況」より、全体の平均額を見ていきます。

2.1 国民年金の平均年金月額

- 全体 5万7584円

- 男性 5万9965円

- 女性 5万5777円

2.2 厚生年金(第1号)の平均年金月額

- 全体 14万6429円

- 男性 16万6606円

- 女性 10万7200円

※国民年金については、旧法老齢年金の受給権者と新法老齢基礎年金の受給権者(受給資格期間を原則として 25年以上有する方)の合計であり、老齢基礎年金受給権者には、被用者年金が上乗せされている方を含みます。

※厚生年金は国民年金部分を含みます。

国民年金をおもに受給する場合、平均年金月額はいずれも5万円台です。国民年金は、厚生年金とは異なり、保険料が定額なので、男女の年金額の違いはほとんどありません。

一方、厚生年金(国民年金部分を含む)の平均月額を見ると、男性は16万円台に対し、女性は10万円台になっています。

厚生年金の額に男女間で大きな差が見られるのは、働き方や賃金の差が影響していると考えられます。ただし、女性の社会進出が増加し、厚生年金に加入し長く働く方も増えているため、この差は徐々に縮小していく可能性があります。

3. 【国民年金・厚生年金一覧表】60歳~90歳まで5歳刻みの平均額は?

それでは、より具体的な年金額を確認していきましょう。年齢別の年金額について、5歳刻みに見ていきます。

3.1 国民年金の平均年金月額

- 60~64歳:4万4836円

- 65~69歳:5万9331円

- 70~74歳:5万8421円

- 75~79歳:5万7580円

- 80~84歳:5万7045円

- 85~89歳:5万7336円

- 90歳以上:5万3621円

3.2 厚生年金(第1号)の平均年金月額

- 60~64歳:7万5945円

- 65~69歳:14万7428円

- 70~74歳:14万4520円

- 75~79歳:14万7936円

- 80~84歳:15万5635円

- 85~89歳:16万2348円

- 90歳以上:16万721円

※国民年金については、旧法老齢年金の受給権者と新法老齢基礎年金の受給権者(受給資格期間を原則として 25年以上有する方)の合計であり、老齢基礎年金受給権者には、被用者年金が上乗せされている方を含みます。

※厚生年金は国民年金部分を含みます。

※65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの方

※65歳未満の国民年金の受給権者は、繰上げ支給を選択した方

65歳以降の平均年金月額を見ると、おもに国民年金を受け取っている方は5万円台、厚生年金の場合は14万円台から16万円台となっています。

4. 【今からできること】将来の年金額を増やすための方法とコツ

長引く物価高にもかかわらず、賃金上昇が物価に追いついていないため、将来の生活に不安を抱く方も少なくありません。

年金、あるいは年金の不足を補うための貯蓄を増やす方法として、以下を検討してみましょう。

- 年金の繰下げ受給

- 年金の任意加入

- 付加年金

- 国民年金基金

- iDeCoやNISAに加入する

- 可能な限り働く など

現在、厚生年金に加入している方で、定年後も雇用が継続されるのであれば、長く働いて収入を得ることを検討してみましょう。

働いている間は給与が得られるので、貯蓄を大きく減らす心配が無くなります。年金の繰り下げ受給も選択肢に入るでしょう。厚生年金に引き続き加入できれば、将来の年金額もアップします。

ただし、年金を受け取りながら働く方は、一定以上の収入になると、厚生年金部分の支給がストップするので注意が必要です。

支給がストップした分は後から受け取ることもできないので、給料が一定額以上ある方は事前に調べておくと安心です。

国民年金に加入している自営業やフリーランスの方は、国民年金基金や付加年金などへの加入も検討してみましょう。

とくに付加年金は国民年金の被保険者が利用できるお得な制度です。月々400円の負担で「200円×付加保険料納付月数」が年金に上乗せされ、上乗せは一生涯続きます。ただし、国民年金基金との同時加入はできません。

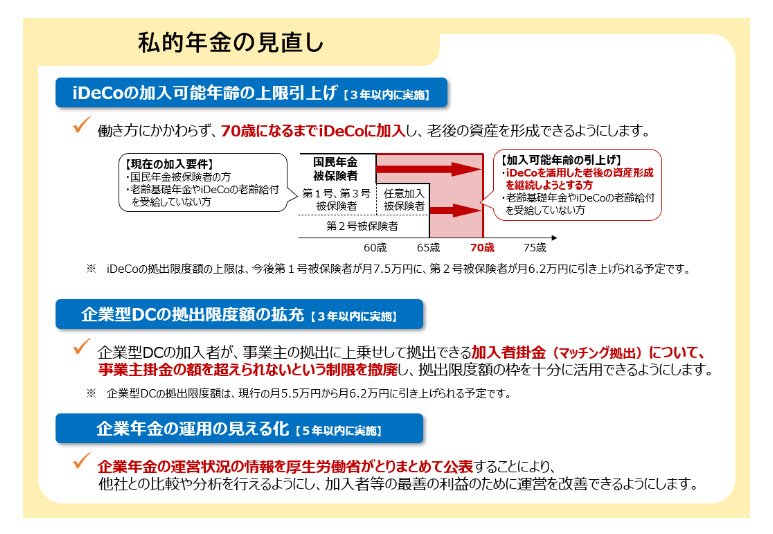

また、iDeCoは将来の資産形成に役立つと同時に、税制面のメリットも多い制度です。

2027年1月からは、毎月の拠出限度額が変わり、第1号被保険者の場合、7万5000円(※国民年金基金との合計)にアップする見通しです。

掛金額の全額が所得控除できるので、毎年最大で90万円を所得から控除することが可能になります。

また、運用したお金は、一時金として受け取ると退職所得控除の対象に、年金として受け取ると公的年金等控除の対象になります。

iDeCoは中途解約に厳しい制限があるものの、退職金制度の無いフリーランスの方などが資産形成をおこなう際に利用しやすい制度と言えるでしょう。

5. まとめ:年金の現実と向き合い、安心の老後を手に入れよう

今回の記事では、現代のシニアが受け取っている年金額について、年齢別の平均年金額についてお伝えしました。

年金額が思ったより少ないと感じた方は、自分が受け取れる年金額を早めに確認しておくことをおすすめします。

ねんきん定期便やねんきんネットなどを活用して、正確な情報を定期的にチェックしておきましょう。

老後の生活の準備は早めに着手するほど効果的です。シミュレーションなどを活用して、必要な老後資金を計算すると、準備すべき金額がわかります。

必要なお金が足りない場合は、上述の方法を検討するなどして、できる範囲で準備をしておきたいものです。