4. 【今からできること】将来の年金額を増やすための方法とコツ

長引く物価高にもかかわらず、賃金上昇が物価に追いついていないため、将来の生活に不安を抱く方も少なくありません。

年金、あるいは年金の不足を補うための貯蓄を増やす方法として、以下を検討してみましょう。

- 年金の繰下げ受給

- 年金の任意加入

- 付加年金

- 国民年金基金

- iDeCoやNISAに加入する

- 可能な限り働く など

現在、厚生年金に加入している方で、定年後も雇用が継続されるのであれば、長く働いて収入を得ることを検討してみましょう。

働いている間は給与が得られるので、貯蓄を大きく減らす心配が無くなります。年金の繰り下げ受給も選択肢に入るでしょう。厚生年金に引き続き加入できれば、将来の年金額もアップします。

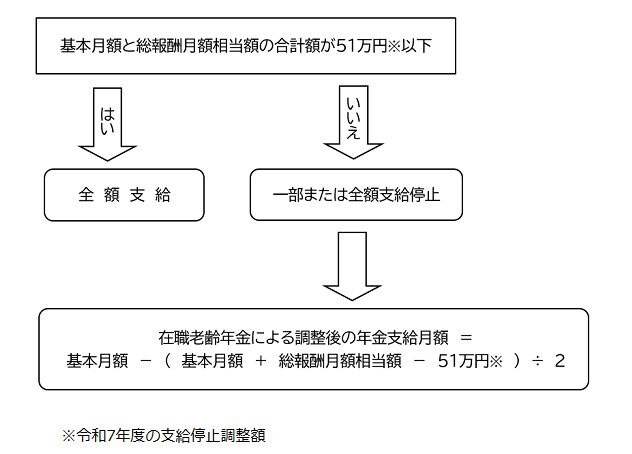

ただし、年金を受け取りながら働く方は、一定以上の収入になると、厚生年金部分の支給がストップするので注意が必要です。

支給がストップした分は後から受け取ることもできないので、給料が一定額以上ある方は事前に調べておくと安心です。

国民年金に加入している自営業やフリーランスの方は、国民年金基金や付加年金などへの加入も検討してみましょう。

とくに付加年金は国民年金の被保険者が利用できるお得な制度です。月々400円の負担で「200円×付加保険料納付月数」が年金に上乗せされ、上乗せは一生涯続きます。ただし、国民年金基金との同時加入はできません。

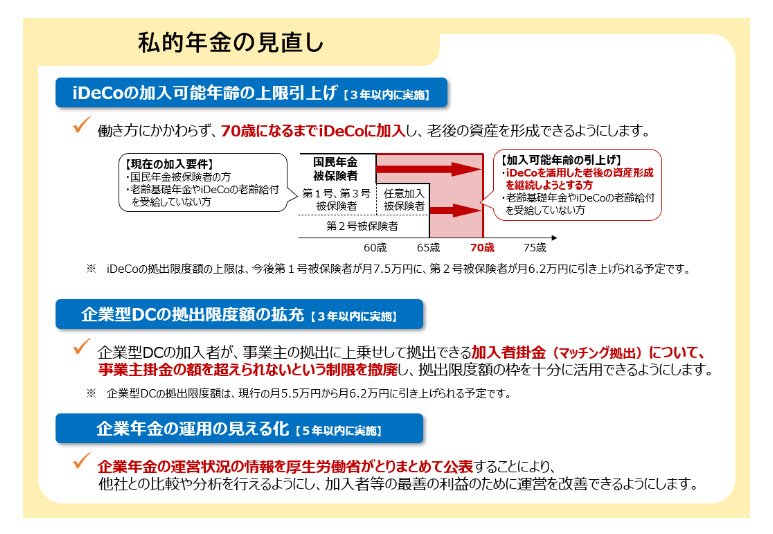

また、iDeCoは将来の資産形成に役立つと同時に、税制面のメリットも多い制度です。

2027年1月からは、毎月の拠出限度額が変わり、第1号被保険者の場合、7万5000円(※国民年金基金との合計)にアップする見通しです。

掛金額の全額が所得控除できるので、毎年最大で90万円を所得から控除することが可能になります。

また、運用したお金は、一時金として受け取ると退職所得控除の対象に、年金として受け取ると公的年金等控除の対象になります。

iDeCoは中途解約に厳しい制限があるものの、退職金制度の無いフリーランスの方などが資産形成をおこなう際に利用しやすい制度と言えるでしょう。