潰瘍性大腸炎やクローン病の診断を受けた方の多くが「もう保険に入れないのでは?」と不安を感じるかもしれません。確かにこれらの疾患は国の指定難病であり、完治が困難な病気として知られています。しかし、病状や治療経過によっては保険加入の可能性は十分にあります。

適切な保険選びにより、将来の医療費負担や万が一のリスクに備えることができます。今回は、潰瘍性大腸炎やクローン病患者の保険加入について、具体的な基準と選択肢を詳しく解説します。

1. 潰瘍性大腸炎・クローン病患者の保険加入の可能性

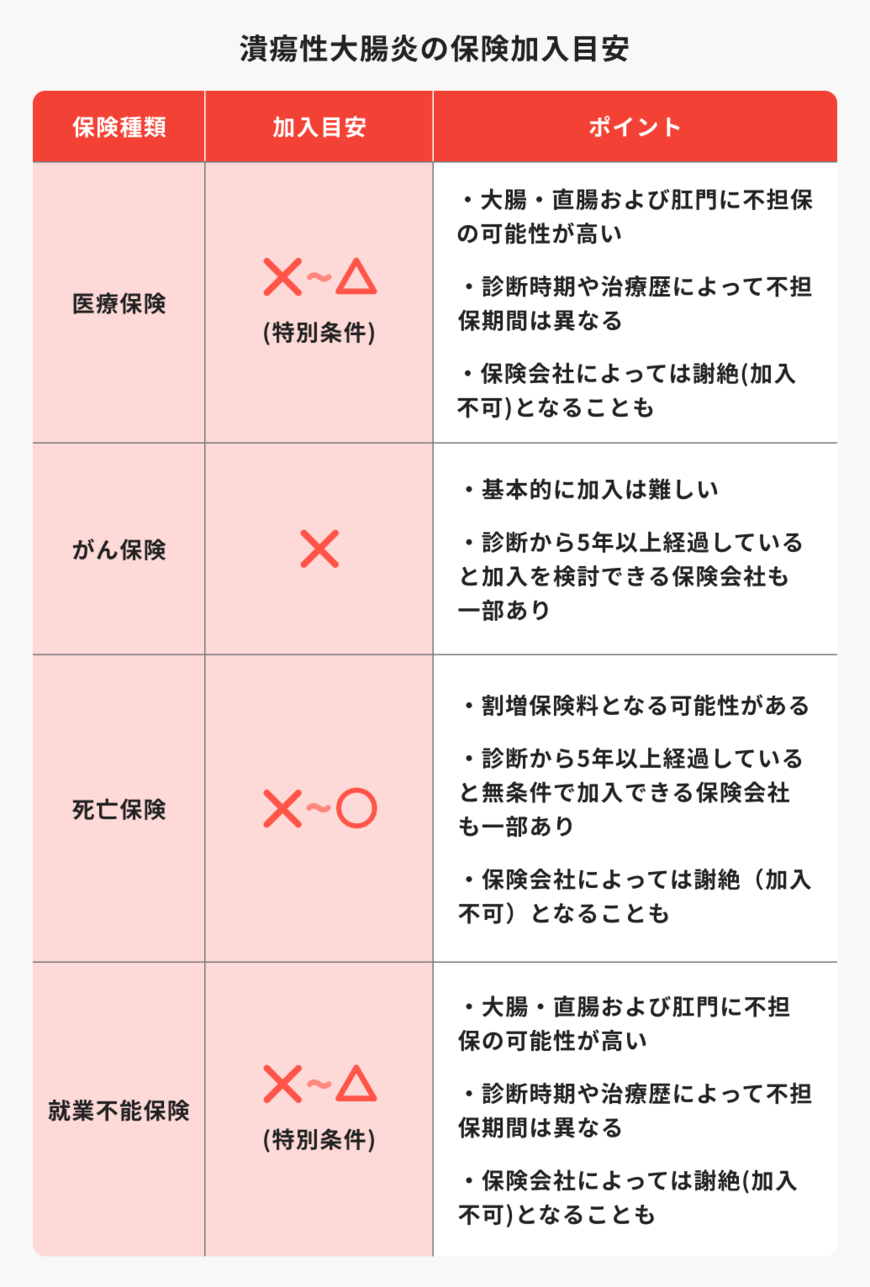

潰瘍性大腸炎やクローン病の場合、医療保険への加入時には「部位不担保の条件」が付加される可能性が高くなります。部位不担保の条件が付くと、大腸・直腸・肛門に関する疾患による入院・手術が一定期間保障対象外となります。

不担保期間は保険会社により異なりますが、診断後、もしくは手術から2~5年経過している場合は比較的加入しやすくなります。症状が安定している場合や、適切な治療により病状がコントロールされている場合には、無条件での加入も可能なケースがあります。

保険会社によって審査基準が大きく異なるため、一社で断られても他社では加入できる可能性があります。複数の保険会社での検討が重要です。

1.1 がん保険は加入困難だが方法はある

潰瘍性大腸炎・クローン病患者は大腸がんのリスクが健康な人より高いとされているため、通常のがん保険への加入は難しくなる可能性が高いです。保険会社は将来のリスクを統計的に評価する「保険医学」に基づいて審査を行うため、現在は健康でも将来のリスクが高いと判断された場合は加入を断られることがあります。

ただし、完全に諦める必要はありません。引受基準緩和型医療保険にがん特約を付加することで、がんへの備えを確保できる場合があります。また、一部の保険会社では持病がある方向けのがん保険を取り扱っています。保険料は割高になりますが、通常のがん保険に加入できない人にとっては選択肢のひとつとなるでしょう。

1.2 死亡保険は治療状況により検討可能

死亡保険については、現在の病状や治療歴によって加入可能性が変わります。症状が安定している場合や、診断から一定期間が経過している場合は、割増保険料での加入や特別条件付きでの加入が検討できる可能性があります。

特に大腸全摘手術を受けて一定期間経過している場合は、将来のリスクが軽減されたと判断され、無条件での加入も可能になることがあります。保険会社によっては診断から5年以上経過していれば標準的な条件で契約できるケースもあります。

2. 保険加入しやすくなる条件

潰瘍性大腸炎やクローン病を抱えていても、保険の診査に通りやすいケースを見ていきましょう。

2.1 診断からの経過年数が重要

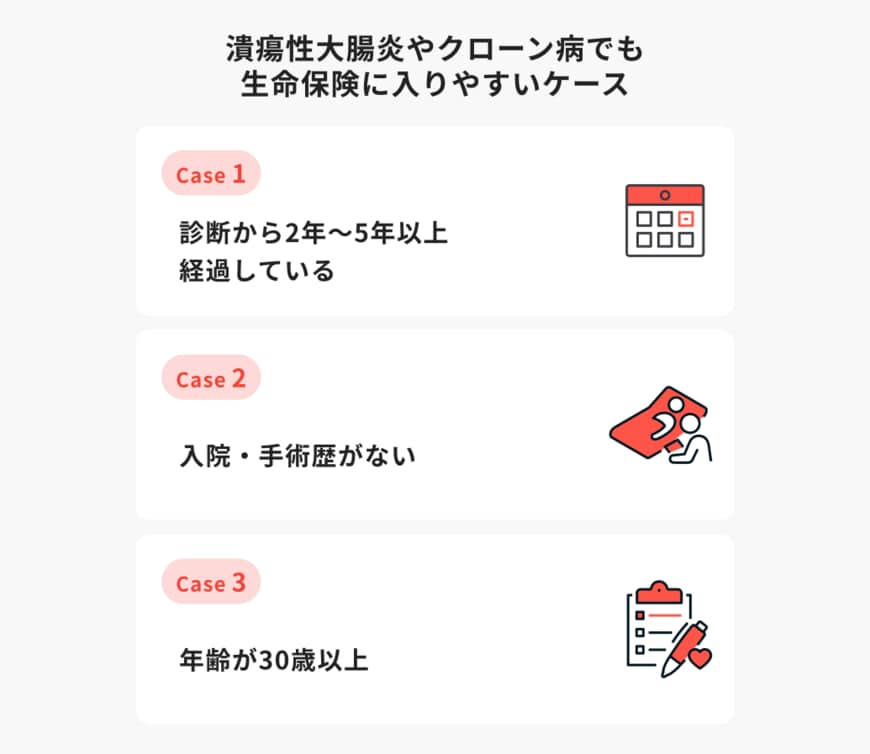

保険会社の多くは、潰瘍性大腸炎・クローン病の診断から2~5年以上経過していることを加入の目安としています。この期間中に症状が安定し、入院や手術が不要な状態が続いていることが重要な判断材料となります。

経過年数が長いほど病状の安定性が確認でき、保険会社にとってもリスクが軽減されると判断されます。ただし、経過年数だけでなく、その間の治療内容や症状の推移も総合的に評価されます。

2.2 入院・手術歴の有無が審査に影響

過去に潰瘍性大腸炎・クローン病による入院や手術の履歴がない場合、保険加入の可能性が高くなります。入院・手術歴がないということは、比較的軽症で症状がコントロールされていると判断されるためです。

一方で、大腸全摘手術を受けている場合は例外的に有利に働くことがあります。全摘手術により将来の大腸がんリスクや病気の進行リスクが大幅に軽減されるため、術後一定期間経過後は無条件での加入も可能になる場合があります。