3. 加入しやすい保険商品の種類

ここからは、潰瘍性大腸炎の人でも加入しやすい保険を紹介します。

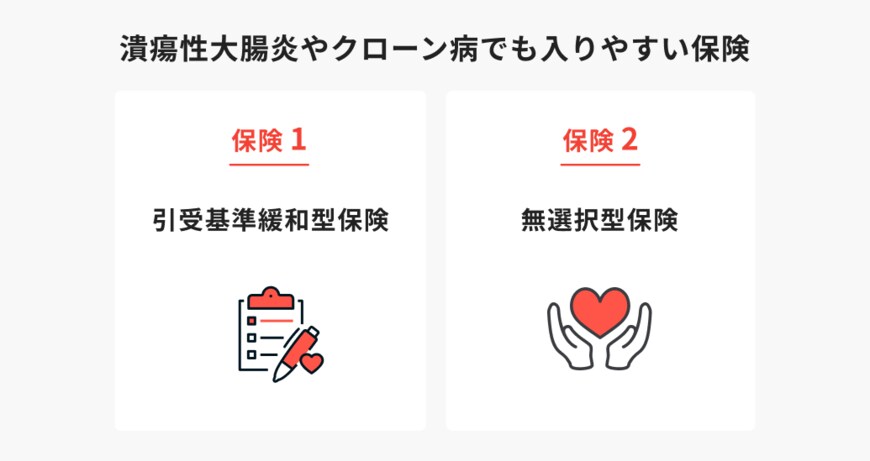

3.1 引受基準緩和型保険の活用

引受基準緩和型保険は、健康状態に関する告知項目が大幅に簡素化された保険商品です。一般的には「過去1~2年以内の入院・手術歴」「現在の入院・手術予定の有無」などを確認する程度で、これらに該当しなければ潰瘍性大腸炎・クローン病でも加入できます。

保険料は通常の保険より割高になりますが、持病の悪化も保障対象となる点が大きな魅力です。医療保険、死亡保険、がん特約付きプランなど、さまざまな選択肢があります。

引受基準緩和型保険の告知では、がんの既往歴や最近の異常指摘の有無も確認されます。定期的な検査結果に特に問題がなければ、がん特約の付加も可能です。

3.2 無選択型保険は最後の手段

無選択型保険は健康状態に関する告知や診査が一切不要で、基本的にどなたでも加入できる保険です。しかし、保険料は引受基準緩和型保険よりも更に割高で、保障内容も限定的になることが多く、加入後一定期間は保障対象外となる免責期間も設定されます。

潰瘍性大腸炎・クローン病の場合、治療状況によっては通常の保険や引受基準緩和型保険での加入も十分可能なため、無選択型保険は本当に他に選択肢がない場合の最後の手段として考えるべきです。

4. 保険加入時の注意点と対策

潰瘍性大腸炎やクローン病を抱えている人が保険を検討する場合、押さえておきたい注意点があります。ここからは、保険選びで注意するべきポイントを、保険のプロが詳しく解説します。

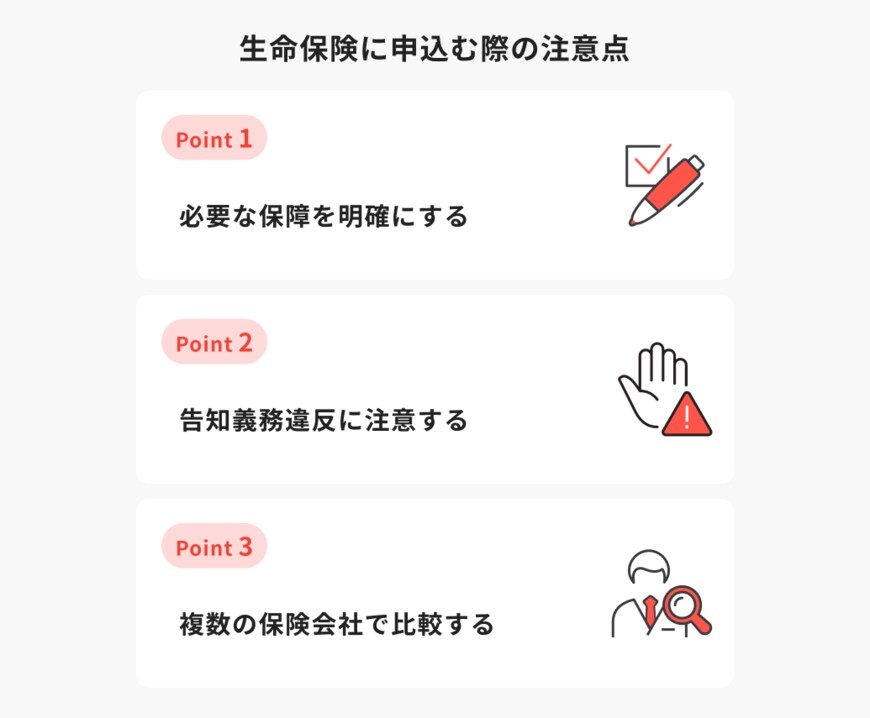

4.1 必要な保障を明確化

保険選びをする際は、まず自分にとってどんな保障が必要なのかを明確にすることが大切です。潰瘍性大腸炎やクローン病を抱えている場合、医療費やがんへの備えを希望する人も多いかもしれません。

ただし、通常の医療保険では不担保条件が付く可能性が高いため、持病の悪化に備えたい場合は引受基準緩和型医療保険の検討がおすすめです。

緩和型の医療保険であれば、潰瘍性大腸炎やクローン病でもがん保障を付加できる可能性もあります。

4.2 正確な告知の重要性

保険申し込み時の告知では、潰瘍性大腸炎・クローン病の診断時期、治療内容、入院・手術歴などを正確に伝える必要があります。告知義務違反があると、保険金・給付金が支払われなくなる可能性があります。

告知の際は、診断書、健康診断結果、お薬手帳などを準備し、正確な情報を確認しながら記入するようにしましょう。不明な点があれば医療機関に確認を取るなどの慎重な対応も必要です。

4.3 複数社での比較検討が必須

保険会社によって審査基準や保険料が異なるため、必ず複数社で比較検討を行いましょう。一社で条件が厳しくても、他社では良い条件で加入できる可能性があります。

保障内容と保険料のバランスを考慮し、自分の経済状況や必要な保障に合った商品を選択することが大切です。保険料が継続可能な範囲内かどうかも重要な判断基準です。