近年、医療技術の進歩により入院期間の短期化が進んでいます。がんなどの重大疾患でも通院治療が主流となる中、従来の入院日額給付だけで十分な保障を得られるのか不安に感じている方も多いのではないでしょうか。

医療環境の変化を踏まえ、入院日数に関係なく受け取れる入院一時金への関心が高まっています。本記事では、医療保険の入院一時金の必要性について、家計状況や健康状態に応じた判断基準を詳しく解説します。

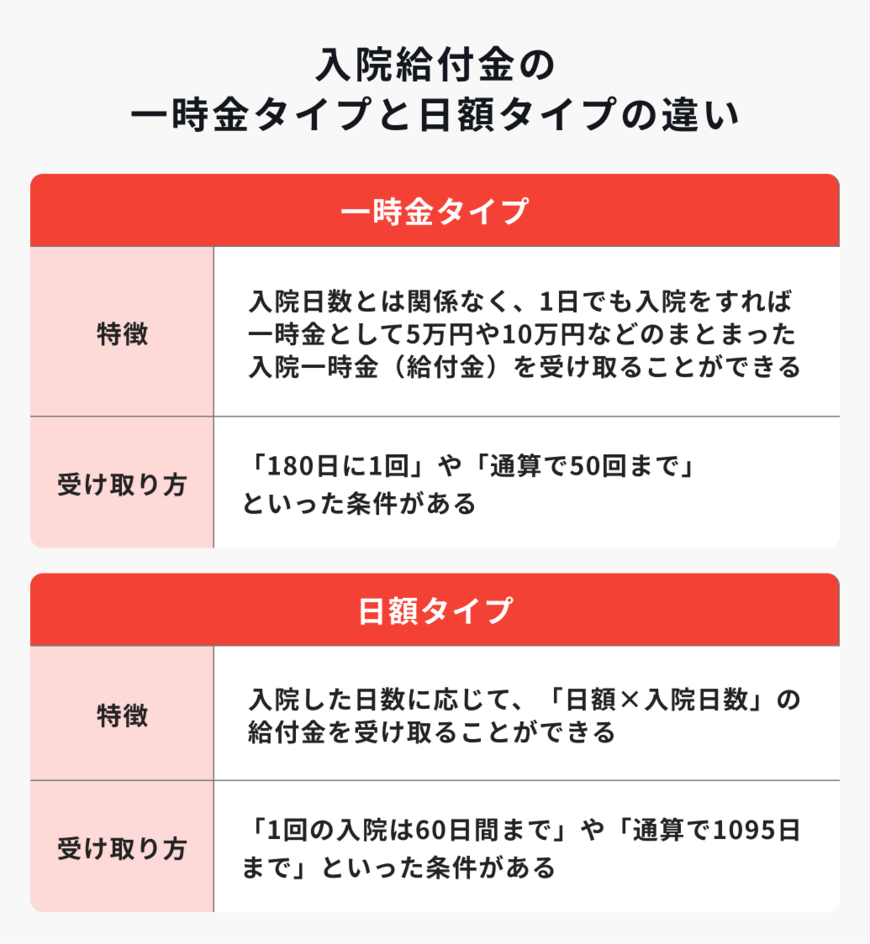

1. 入院一時金の基本的な仕組み

入院一時金は、入院した際に入院日数に関係なく定額で支払われる給付金です。契約時に「入院1回につき10万円」といったように金額を設定し、1日の入院でも30日の入院でも同じ金額が支払われます。

入院一時金は、入院初期の高額な費用負担や、短期入院での経済的リスクに効率的に備えられる保障です。また、受け取った給付金は医療費だけでなく、差額ベッド代や交通費、家族の生活費補填など自由に使用できる点も大きな特徴です。

1.1 入院日額給付金との違い

従来の医療保険の主流である入院日額給付金は「1日あたり5000円」といったように、入院日数に応じて給付額が決まります。長期入院時には手厚い保障となりますが、短期入院では受け取れる金額が限定的です。

例えば、3日間の入院で入院日額5000円の場合は1万5000円の給付ですが、入院一時金10万円の保障と組み合わせるのであれば11万5000円を受け取れます。現在の医療環境では平均入院日数が短縮化しており、一時金の方がより効果的な保障となるケースが増えています。

2. 入院一時金のメリットとデメリット

医療保険の入院一時金のメリットとデメリットについて、保険のプロが解説します。

2.1 主要なメリット

入院一時金の最大のメリットは、短期入院でもまとまった給付金を受け取れることです。現在の医療現場では、日帰り手術や1〜3日程度の短期入院が増加しており、従来の日額給付では十分な保障を得られない場合があります。

また、給付金の使途が自由である点もメリットの一つです。医療費だけでなく、家族の交通費や付き添い費用、収入減少の補填など、入院に伴うさまざまな経済的負担をカバーできます。

2.2 注意すべきデメリット

一方で、長期入院の場合には受け取れる給付額が日額給付に比べて少なくなる可能性があります。また、一時金のみで長期入院にも対応できる高額な保障を設定すると、保険料が割高になることがあるため、日額保障とうまく組み合わせるプランがおすすめです。