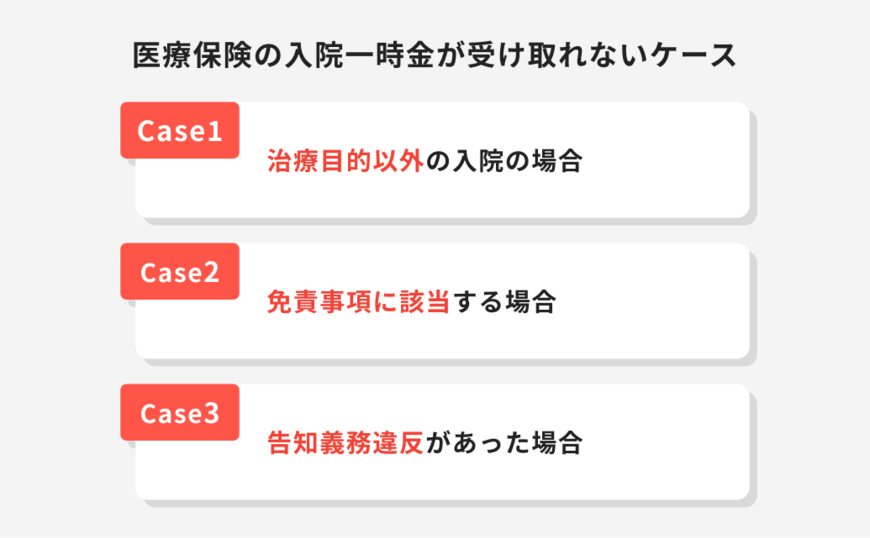

5. 入院一時金の給付対象外となるケース

入院一時金は、すべての入院で受け取れるわけではありません。給付の対象とならないケースについて、保険のプロが解説します。

5.1 治療目的外の入院

人間ドックや健康診断のための入院、美容整形手術など治療を目的としない入院は給付対象外となります。ただし、検査により病気が発見され治療に移行した場合の取り扱いは保険会社により異なるため、事前確認が重要です。

5.2 免責事項に該当する場合

故意による事故、犯罪行為、薬物中毒などは免責事項として保障対象外となります。また、契約時に特定疾病の不担保条件が付いている場合、該当する疾病での入院は保障されません。

5.3 告知義務違反のリスク

保険加入時の健康告知に虚偽があった場合、給付金が支払われない可能性があります。軽微な症状でも正確な告知を行うことで、後々のトラブルを避けることができます。

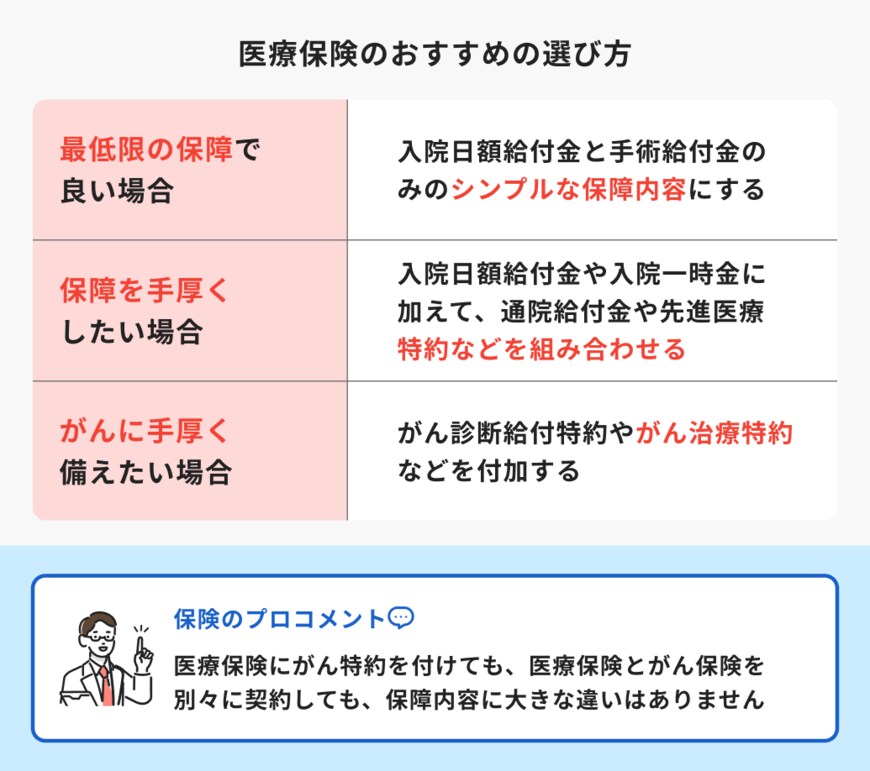

6. 効果的な医療保険の選び方

医療保険を選ぶ際、何を重視するかによっておすすめの選び方が異なります。ケース別に保険のプロが解説します。

6.1 シンプルな基本保障型

保険料を抑えたい場合は、入院日額給付金と手術給付金、先進医療特約を組み合わせたシンプルな構成がおすすめです。先進医療特約は月額100円程度の負担で数百万円の保障を得られるため、付加しておきたい特約です。

6.2 総合保障型

手厚い保障を希望する場合は、入院日額給付金や入院一時金に加えて通院給付金、先進医療特約などを組み合わせます。特に女性の場合は、女性特有の疾患に対する上乗せ給付がある女性特約の付加も検討価値があります。

6.3 疾患特化型

がんへの備えを重視する場合は、がん診断給付特約やがん治療特約の付加を検討します。医療保険の特約として付加するか、別途がん保険に加入するかは、将来の見直し予定や家計状況を考慮して決めましょう。

7. まとめ

医療保険の選択は個人の価値観や経済状況によって大きく異なります。まず自分にとって何が最も重要なリスクなのかを明確にし、それに対する適切な保障を効率的に準備することが大切です。定期的な見直しにより、ライフステージの変化に応じた最適な保障を維持していきましょう。

参考資料

ほけんのコスパ編集部