1.2 年金形式で受け取る場合

退職金を分割して年金形式で受け取ると、公的年金等と同じように「雑所得」として扱われ、毎年の所得税・住民税の課税対象となります。

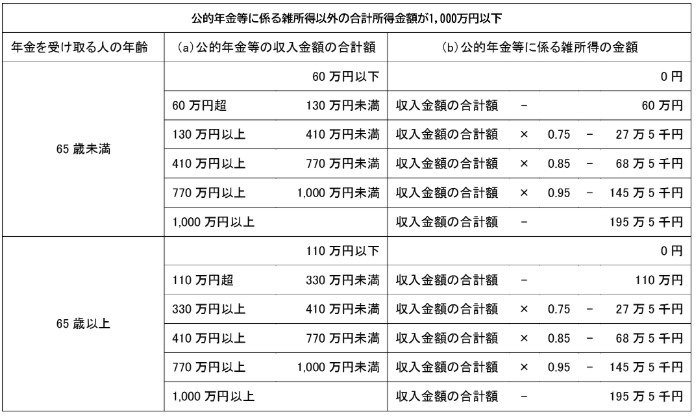

このときは「公的年金等控除」が適用されますが、公的年金等の収入と合算されるため、一時金形式と比べると課税額が多くなるケースも少なくありません。

ただし、分割で受け取ることにより、老後の定期的な収入源として生活設計に組み込みやすいというメリットがあります。

長寿リスクに備えたい人や、資金管理に不安がある人にとっては有効な選択肢となります。

1.3 一時金 vs 年金形式のシミュレーション

例として、「65歳で定年退職・勤続40年・退職金2500万円・公的年金240万円」のケースを比較します。

- 一時金形式

退職所得控除2200万円 → 課税対象300万円 → さらに1/2課税で実質150万円が課税対象。 - 年金形式(20年間分割、年125万円)

年金収入240万円-公的年金等控除110万円+雑所得125万円=255万円が課税対象

このように、税制上は「一時金形式」の方が有利な場合が多いですが、老後の収入設計や他の資産とのバランスを考慮することも重要です。