物価高対策として、2024年度に行われた「定額減税」ですが、減税額を控除しきれないと見込まれる方に対しては、昨年の夏から秋にかけて「当初調整給付金」が支給されました。

さらに、本来の給付額との差額が生じる方には、追加の「不足額給付」が今夏より支給されます。

給付額は減税しきれなかった額に応じて異なりますが、対象者の中には4万円が給付されるケースもあります。

そこで今回の記事では、「調整給付金(不足額給付)」について、制度の概要や対象者、給付額を解説します。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. 「不足額給付」とは?

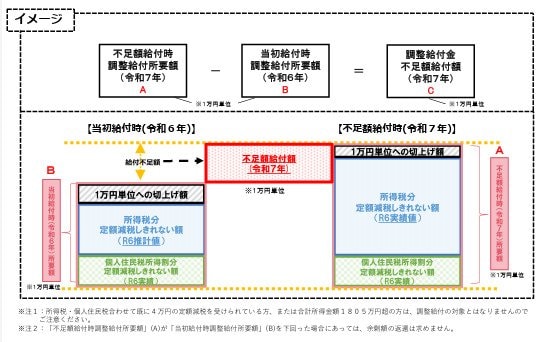

昨年度、物価高対策の一環として、所得税3万円・住民税1万円の合計4万円 の定額減税が行われました。

給与所得者の場合は、源泉徴収される所得税から特別控除額に相当する額が控除され、住民税については2024年7月から2025年5月にかけて均等に分割されて差し引かれています。

自営業者など事業所得者は、原則として、確定申告の際に所得税から控除が適用され、住民税については2024年6月の第1期分から減額されています。

一方で、定額減税しきれないと見込まれる方に対しては、2024年夏から秋にかけて「当初調整給付金」が支給されました。

その後、2024年分の所得税・住民税が確定し、本来給付されるべき金額と当初調整給付額の間に差が生じている方には、追加で「調整給付金(不足額給付)」が支給されることになっています。

不足額給付については、各自治体から「お知らせ」等が順次送付され、実際の給付に関しては、今夏より既に実施されています。

「お知らせ」には、給付内容や給付額、振込先口座、振込日について記載があるので、まだ確認していない方は早めに内容を確認しておきましょう。