2024年度から、一人あたり所得税3万円・住民税1万円が軽減される「定額減税」が実施されましたが、すべての世帯で十分に減税が行き届いたわけではありません。

この不足分を補うために準備されているのが「定額減税補足給付金(不足額給付)」であり、現在、各自治体で支給手続きが進められています。

対象となるのは、扶養親族の増加や所得の変動、退職による税額の変更などによって減税額が不足した世帯です。

では、具体的にどのような人がこの定額減税補足給付金(不足額給付)を受け取れるのでしょうか。

本記事では、定額減税補足給付金(不足額給付)の概要や代表的な支給対象例について解説します。

「自動で振り込まれるケース」と「申請が必要なケース」の違いについても触れていますので、あわせて参考にしてください。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. そもそも「定額減税補足給付金(不足額給付)」とはどんな給付金?

政府は「デフレ完全脱却のための総合経済対策」に基づき、物価高から国民生活を守る施策として、2024年度に「定額減税」を実施しました。

その内容は、納税者および扶養親族1人につき、所得税3万円、個人住民税1万円を減税するというものです。

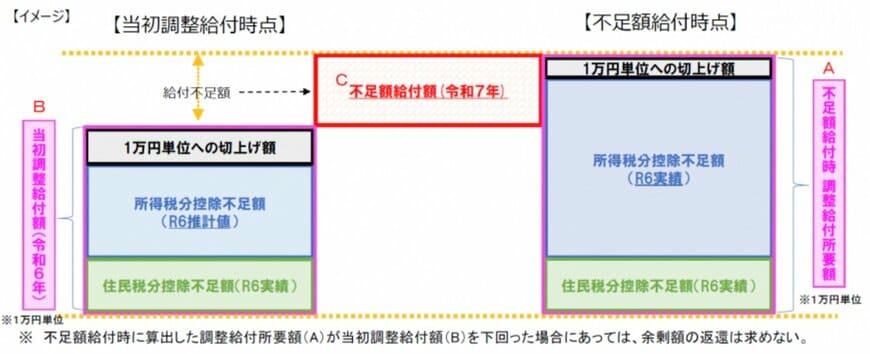

なお、減税額が税額を上回り控除しきれないと見込まれる場合には、早期の給付を行うため、2023年度の所得や扶養状況をもとに2024年分の推計所得税額を算出し、その時点で控除できないと想定された分を「当初調整給付」として2024年に支給しました。

今回取り上げる「定額減税補足給付金(不足額給付)」は、その後2024年分の所得税額や定額減税の実績が確定した際、本来支給されるべき金額が当初調整給付を上回っていた場合に、不足分を追加で支給するものです。

では、今回実施されている「定額減税補足給付金(不足額給付)」をもらえるのは、どのような人なのでしょうか。