3. 【最大4万円】「定額減税補足給付金(不足額給付)」はいくら受け取れる?

次に、定額減税補足給付金(不足額給付)の具体的な給付額について、「不足額給付Ⅰ」と「不足額給付Ⅱ」に分けて見ていきましょう。

3.1 「不足額給付Ⅰ」の支給額例

不足額給付Ⅰに該当した場合、「当初調整給付時(令和6年時点)の調整給付額」と「不足額給付時(現在)の調整給付額」との差額が基準となります。

なお、当初調整給付の段階で定額減税の実績額に見合った給付がすでに行われている場合は、不足額給付Ⅰの対象にはなりません。

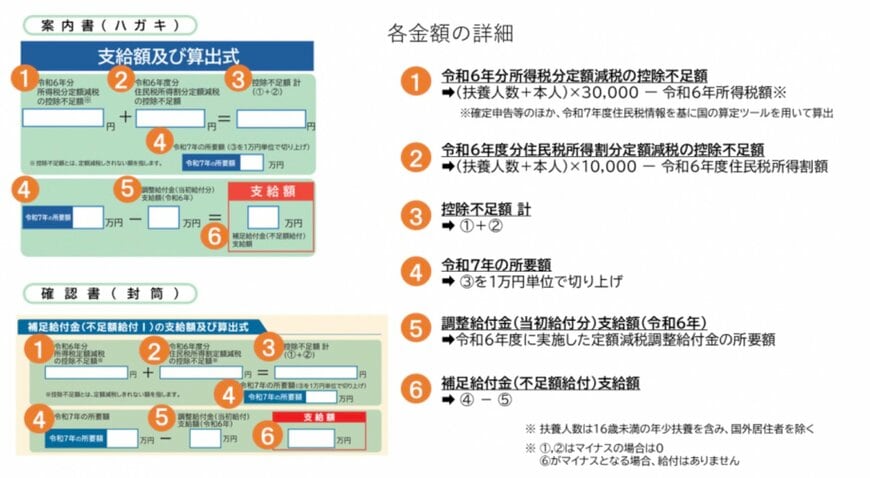

案内書(ハガキ)や確認書(封書)に記載されている計算式の内容は、以下のとおりです。

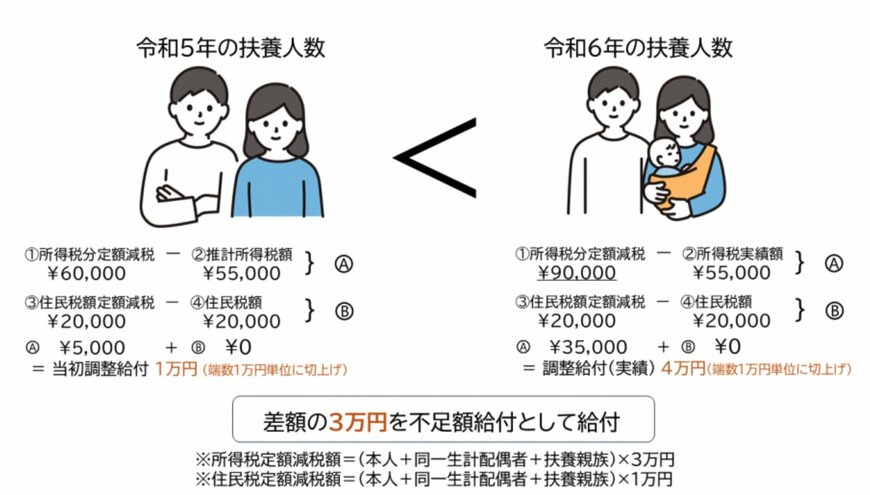

一例として、2024年中に子どもの出生などにより扶養親族が増えた場合の支給額例は、以下のとおりです。

このケース例の場合、差額となる3万円が「不足額給付」として支給されます。

なお、自治体によってはほかにもさまざまな支給額の例を公表している場合があるため、詳細を知りたい方はお住まいの自治体ホームページをご確認ください。

3.2 「不足額給付Ⅱ」の支給額例

「不足額給付Ⅱ」に該当する場合は、原則として4万円が「不足額給付」として支給されます。

ただし、2024年1月1日時点で日本国内に住民票がなかった方など、一部の条件に当てはまる場合には支給額が異なるため、注意が必要です。