3. 【つみたて投資枠】「上限いっぱい=年間120万円」積立投資したら15年後の資産はいくら?

今回は、つみたて投資枠で年間120万円を上限である15年間積立した場合に、最終資産額がいくらになるのか、3パターンの利回りでシミュレーションをしていきます。

【シミュレーションの前提条件】

- 投資方法:毎月定額投資

- 投資期間:15年間

- 投資金額:月10万円(総投資額:1800万円)

- 年間利回り:1%.3%.5%の3パターン

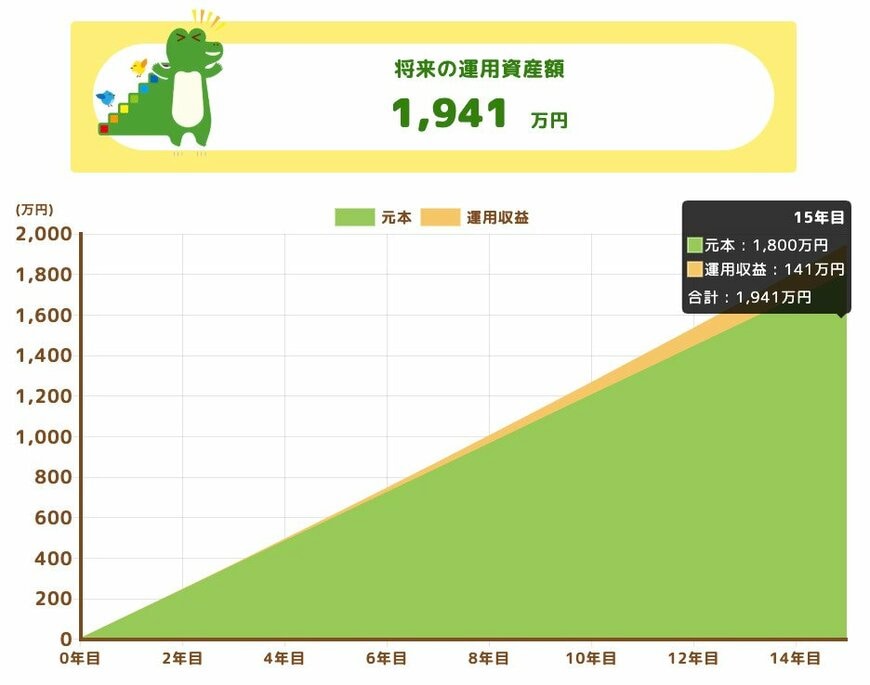

3.1 パターン1:利回り1%

- 運用益: 141万円

- 最終的な運用資産: 1941万円

3.2 パターン2:利回り3%

- 運用益: 470万円

- 最終的な運用資産: 2270万円

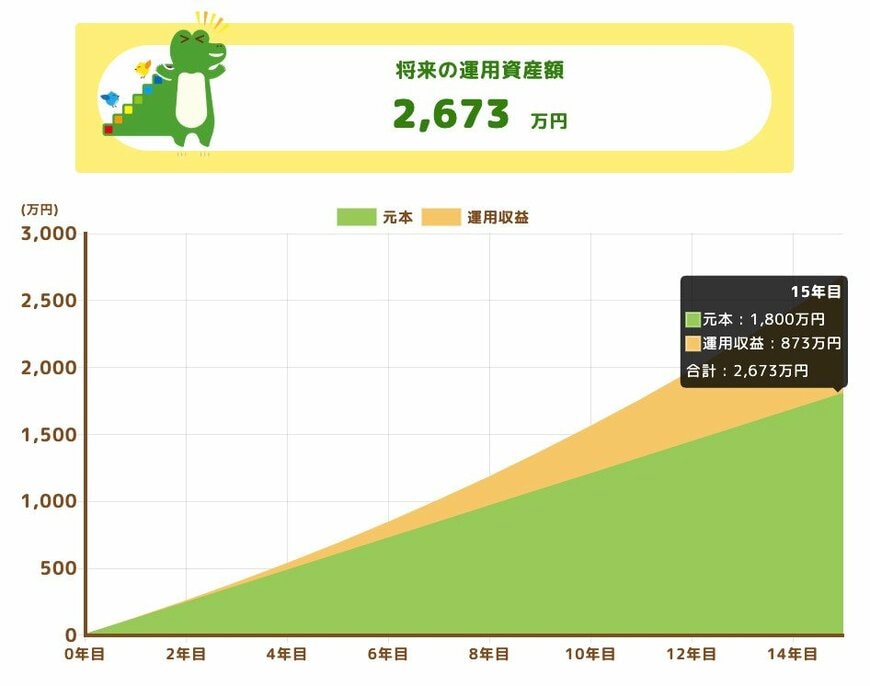

3.3 パターン3:利回り5%

- 運用益: 873万円

- 最終的な運用資産: 2673万円

3.4 積立額による将来資産の差

本シミュレーションでは、新NISAのつみたて投資枠の上限額である月々10万円を15年間継続して積立投資した場合の資産形成結果を、異なる3つの利回りパターンで検証しました。

結果として、最も控えめな「利回り1%」であっても、15年後には141万円の運用益が生まれることが分かりました。

さらに利回りが3%、5%と上昇するにつれて、投資利益も470万円、873万円と大幅に増加していきます。

複利効果が長期間にわたって働くことで、利回りの小さな差が最終的な資産額に大きな違いをもたらすのです。

ただし、新NISA「つみたて投資枠」の商品は比較的安定した運用が期待できるとはいえ、投資である以上、元本保証はありません。投資金額が大きくなれば、市場下落時の資産減少額も同様に大きくなる点に留意する必要があります。

「預金として眠らせておくには惜しいけれど、過度なリスクは避けたい」と考える方にとって、新NISAの「つみたて投資枠」は理想的な資産形成手段といえるでしょう。

積立額を決定する際には、自分自身のリスク許容度を冷静に判断し、長期間無理なく継続できる金額を設定することが何よりも重要です。

市場の一時的な下落に動揺せず、長期的視点で投資を続けられる金額こそが、あなたにとって最適な積立額なのです。