5. 「赤字家計」を改善するための3つの対策

家計収支が長期にわたって月々数万円の赤字状態に陥る現実をふまえると、そのギャップを埋めるための対策には多角的なアプローチが求められます。

ここからは、改善策についてご紹介します。

5.1 収入の増加策

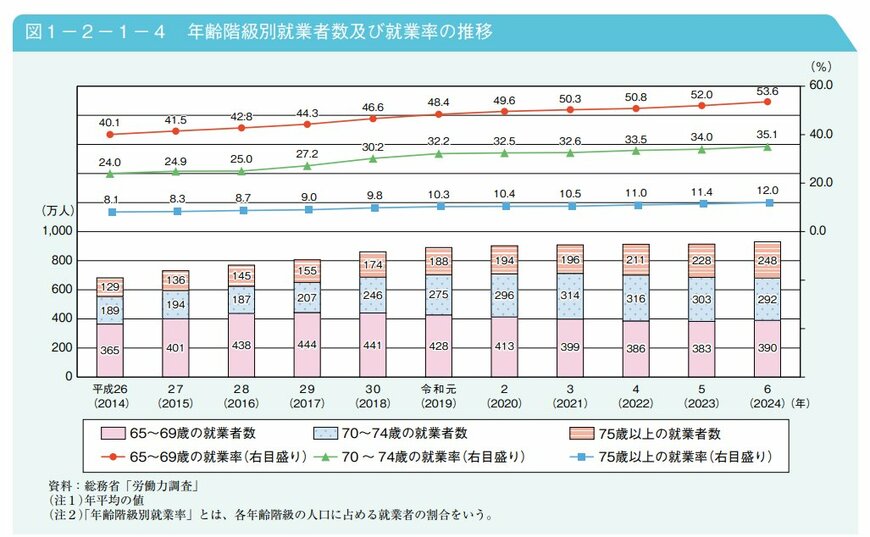

近年は、働くシニアが増加しています。

2024年時点の就業率は、65歳~69歳が53.6%、70~74歳が35.1%、75歳以上が12.0%となっています。

2025年4月からは、65歳までの雇用確保が義務化されるなどシニア層の働く環境は整いつつあります。

65歳になったら完全リタイアして年金生活をスタートするのも良いですが、少しでも健康や環境にゆとりがあるのであれば、年金をもらいながら働くことや年金は繰下げ需給としてフルタイムで働くなど、様々な選択肢があります。

また、短時間・地域貢献型の副業など身体的負担の少ない形での就労や地域活動の収益化を検討するのもひとつです。

5.2 支出の見直し

収入を増やすのが難しい場合、支出を減らすことが赤字解消の近道です。特に、毎月かかる固定費は、一度見直せば継続的に節約効果が得られます。

他にも住居費など見直しのポイントはいくつもあります。

- 住居費の最適化:持ち家世帯の場合は固定費が抑えられることがある一方で、賃貸の場合は支出に大きく影響するため、見直しの効果が大きいです。

- 生活スタイルの見直し:光熱費のデジタル管理、通信コストのプラン見直し、交際・娯楽費の適正化など、日々の積み重ねが家計改善につながります。

5.3 公的制度の活用と資産準備

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった、税制優遇のある老後資金形成の手段を活用することで、将来支出の補填に備える手段が整っています。

5.4 個人年金や年金制度の把握

厚生年金・国民年金の給付構造や将来的な支給水準の見通し(たとえば年金の受給額は随時見直しがあります。

そのほか、現在ある医療保険なども見直しが進んでいます)を理解し、自分のライフステージと照らし合わせた設計で安心を高めましょう。

6. 早めの準備がリスクを軽減

長期にわたる累積赤字を前に、退職前からの貯蓄計画や収支試算を行うことが、リスク回避に非常に効果的です。

特にモデルケースとして、現在の家計赤字を基に「10年後、20年後の資金見通し」を描くことで、イメージがつきやすくなります。

年金暮らしの夫婦において、現状では「収入だけでは支出を賄えない」世帯が多く見られます。

とはいえ、収支を見直し、資産形成と制度の活用を組み合わせることで、老後の安定した暮らしに向けた備えを整えることが可能です。

早めの対策をぜひスタートしてください。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 内閣府「令和7年版高齢社会白書 第2節 高齢期の暮らしの動向」

和田 直子