【年金の繰上げ受給】最大24%減額が一生続くことも!選ぶ人は「ごく少数」圧倒的多数が選ぶのは?

「繰上げと繰下げ」年金開始月は夫婦でよく検討するのが一番!

riphoto3/shutterstock.com

将来受け取る年金は原則65歳から受け取るのが基本ですが、60歳からの「繰上げ」や75歳まで遅らせる「繰下げ」も選べます。では、実際に繰上げや繰下げを選ぶ人はどのくらいいるのでしょうか? 厚労省の最新統計をもとに、受給行動の傾向と、繰上げを選んだ場合に本人や妻にどんな影響があるのかを解説します。老後の資金計画を考えるうえで知っておきたいポイントを整理しました。

1. 【繰上げと繰下げ】それぞれの増減率としくみ

老齢年金は原則65歳から受け取り始めるのが基本ですが、開始時期を早めて60歳からもらう「繰上げ」や、逆に受給を遅らせて66歳以降に増額して受け取る「繰下げ」という制度もあります。

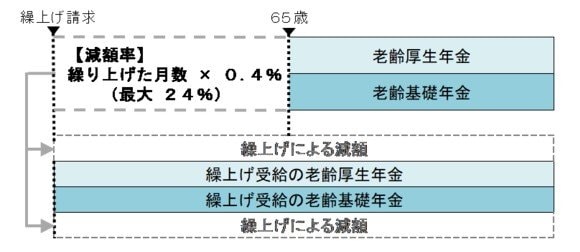

繰上げ受給を選ぶと60歳から年金をもらえますが、その分、請求を早めた月数に応じて年金額が一生涯にわたり減額されます。具体的には、1か月繰り上げるごとに0.4%ずつ減るしくみです。

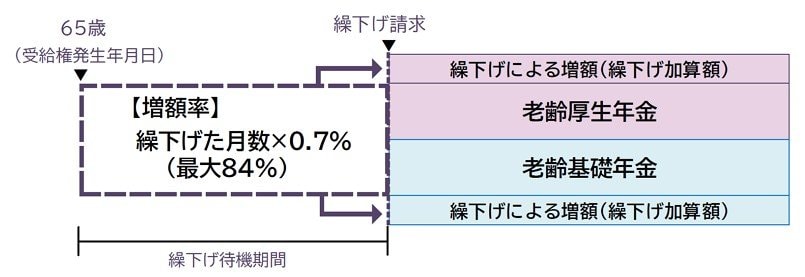

一方、繰下げ受給は66歳から75歳まで開始時期を遅らせることができ、その分だけ年金額が増えるしくみです。こちらは1か月繰り下げるごとに0.7%ずつ増額され、生涯にわたり増えた金額が支給されます。

注意点として、繰上げ受給は原則「老齢基礎年金」と「老齢厚生年金」を同時に請求しなければならず、一度選ぶと両方とも減額されたままになります。

これに対し繰下げ受給は柔軟性があり、老齢基礎年金と老齢厚生年金のどちらか片方だけを遅らせることも可能です。たとえば、基礎年金は65歳から受け取りつつ、厚生年金だけを繰下げて増額させるといった選択もできます。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)