老後の家計は、公的年金を軸に成り立っていますが、実際に生活費をまかなえるかどうかは世帯ごとに異なります。

総務省の家計調査によれば、65歳以上の無職世帯では毎月数万円の赤字が続いており、老後生活は貯蓄の取り崩しに頼らざるを得ないのが実状です。

本記事では、世代ごとの収支や貯蓄額、年金額を紹介するとともに、老後に必要な備えについて考えていきます。

記事の後半では、貯蓄と資産運用では10年後にどのくらいの差が出るのかをシミュレーションしていますので、今後の資産形成の参考にしてください。

1. 《年代別》65歳~75歳以上「1カ月の平均的な生活費」をチェック!

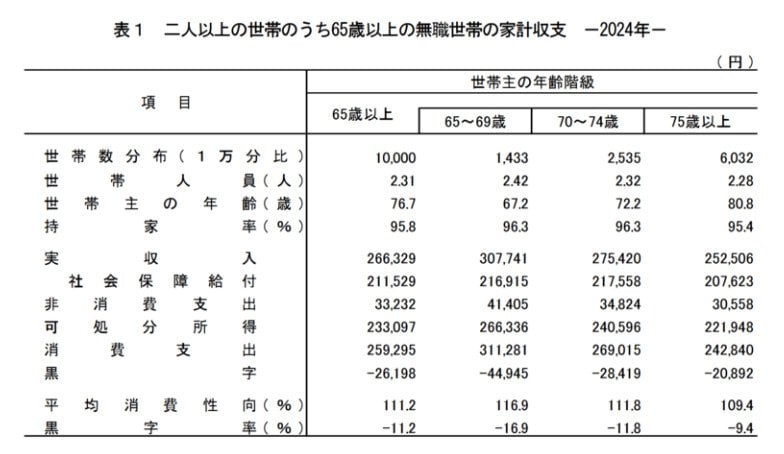

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上・無職世帯の生活費を見てみましょう。

1.1 【65歳〜69歳】生活費の内訳

- 消費支出:31万1281円

- 非消費支出:4万1405円

- 実収入:30万7741円

- 収支:ー4万4945円

1.2 【70歳〜74歳】生活費の内訳

- 消費支出:26万9015円

- 非消費支出:3万4824円

- 実収入:27万5420円

- 収支:ー2万8419円

1.3 【75歳以上】生活費の内訳

- 消費支出:24万2840円

- 非消費支出:3万558円

- 実収入:25万2506円

- 収支:ー2万892円

65歳〜69歳は毎月約4万5000円の赤字、70歳〜74歳は約2万8000円の赤字、75歳以上でも約2万1000円の赤字と、年齢とともに赤字幅は縮小しています。

なお、消費支出は65歳〜69歳→75歳以上で約6万8000円減、非消費支出も約1万1000円減と支出全体が大きく低下する一方、実収入も約5万5000円減少しています。

支出の減少が収入の減少を上回ることで赤字が緩和されていますが、75歳以上でも黒字化には至っていません。

毎月の赤字は金融資産を取り崩して補う必要がありますが、各世代ではどのくらいの貯蓄を準備できているのでしょうか。