4. 【貯蓄と資産運用】でどのくらい差が出る?《10年後の資産額をシミュレーション》

単に預金口座にお金を置いておく場合と、資産運用を取り入れる場合では、将来の資産額に大きな差が生まれる可能性があります。

特に低金利が続く日本では、貯蓄だけに頼ると資産がほとんど増えない一方で、積立投資を組み合わせることで複利の効果を享受でき、10年後には大きな差がつくこともあります。

ここでは「毎月同じ金額を積み立てた場合に、資産運用をするかしないかで資産額がどのくらい変わるのか」をシミュレーションし、老後資金づくりの参考となる具体的な数値を確認していきましょう。

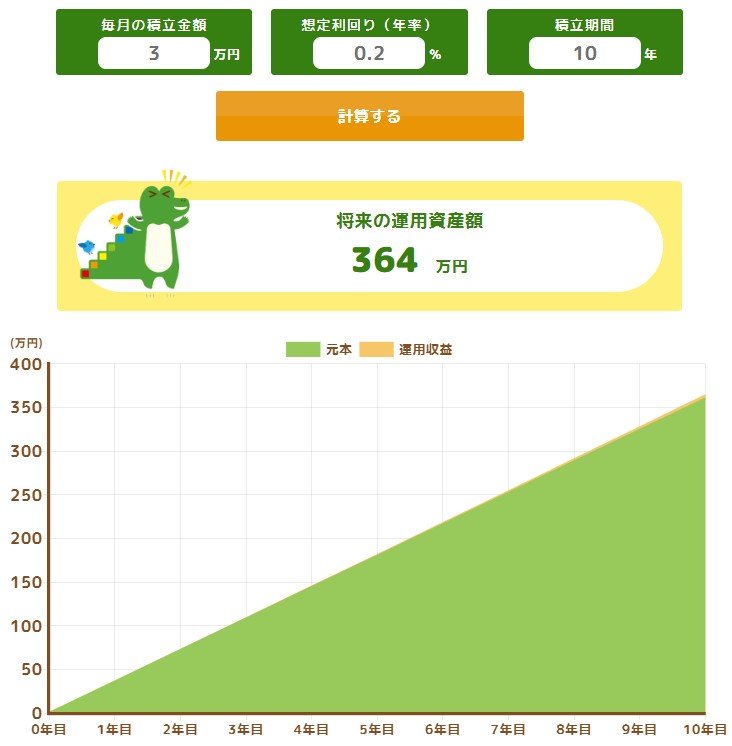

4.1 月3万円・預金のみの場合《10年後の資産額をシミュレーション》

※普通預金、金利0.2%を想定

月3万円・預金のみの場合

- 10年後の資産額シミュレーション結果:364万円(元本は360万円)

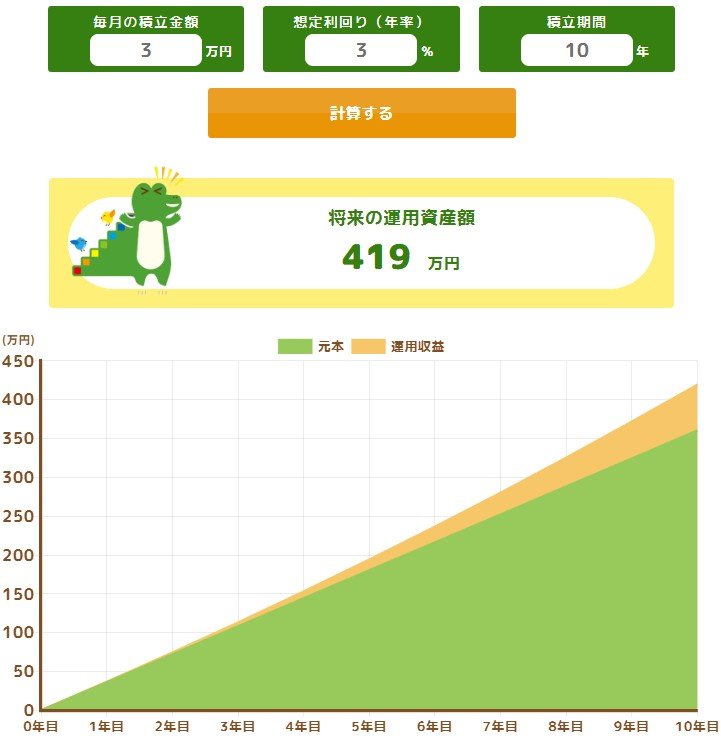

4.2 月3万円・年利3%で資産運用した場合《10年後の資産額をシミュレーション》

月3万円・年利3%で資産運用した場合

- 10年後の資産額シミュレーション結果:419万円(元本は360万円)

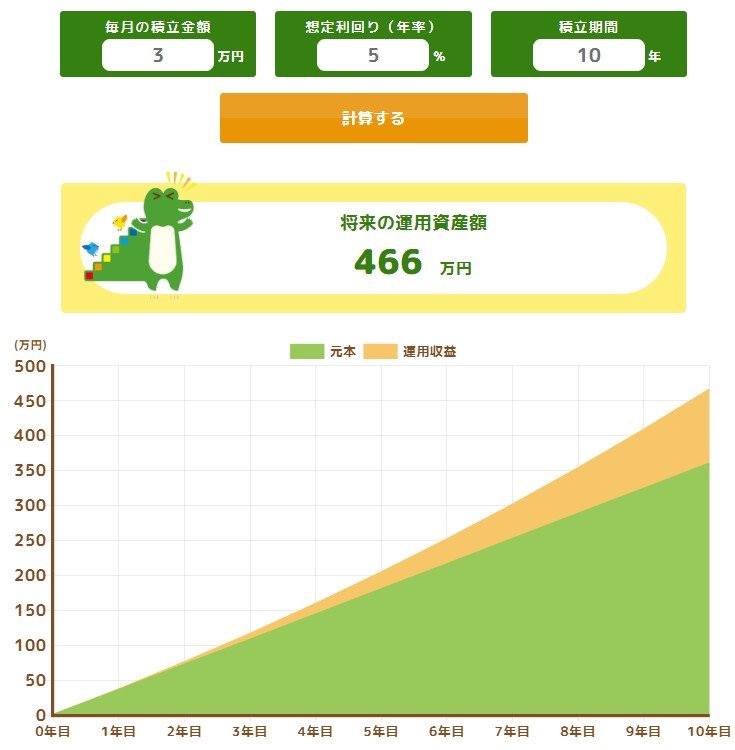

4.3 月3万円・年利5%で資産運用した場合《10年後の資産額をシミュレーション》

月3万円・年利5%で資産運用した場合

- 10年後の資産額シミュレーション結果:466万円(元本は360万円)

シミュレーション結果からわかるように、同じ「月3万円」の積み立てでも、資産運用を組み合わせることで100万円以上の差が生じる可能性があります。

ただし、これはあくまでも「シミュレーション」であり、将来の成果を保証するものではありません。

投資には元本割れのリスクもあり、利回りは必ずしも想定どおりにはなりません。

したがって、預金と運用をバランスよく組み合わせ、自分のリスク許容度やライフプランに合った方法を選ぶことが大切です。

5. 老後資金は早く準備を始めるほど選択肢が広がります

総務省統計局が実施した家計調査によれば、シニア世帯では年齢が上がるにつれて生活費は減少していく傾向があるものの、依然として赤字が続くのが実態です。

金融資産の取り崩しで補えるうちはよいですが、長期的には貯蓄の枯渇リスクも避けられません。

その一方で、公的年金の受給額には大きな個人差があり、必ずしも平均値どおりの水準を期待できるわけではない点にも注意が必要です。

こうした背景を踏まえると、まずは「ねんきんネット」や「ねんきん定期便」で自分の年金見込み額を確認し、現状を正確に把握することが重要となります。

そのうえで、家計の支出を見直したり、預金に加えて積立投資を取り入れたりと、資産を増やす工夫を検討することが大切です。

老後資金は早く準備を始めるほど選択肢が広がるため、できるところから少しずつ、具体的な行動を積み重ねていきましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融庁「つみたてシミュレーター」

加藤 聖人