4. 老後を安心して過ごすには?

インフレや生活費の上昇を考慮すると、老後の生活を年金のみで乗り切るのは難しいのは明らかです。特に単身世帯や収入が国民年金のみの人にとっては、いっそう家計が厳しくなる可能性があります。

私的年金制度であるiDeCoや非課税制度のNISAを活用した資産運用、また、退職後のパート勤務、副収入の確保といった「年金+α」の備えを検討し、早めに対策を行っていきましょう。

加えて、住居費や固定費の削減、医療・介護リスクに備えた保険の見直しをしておくと安心です。

4.1 働きながら年金を受け取る方は「在職老齢年金」に注意

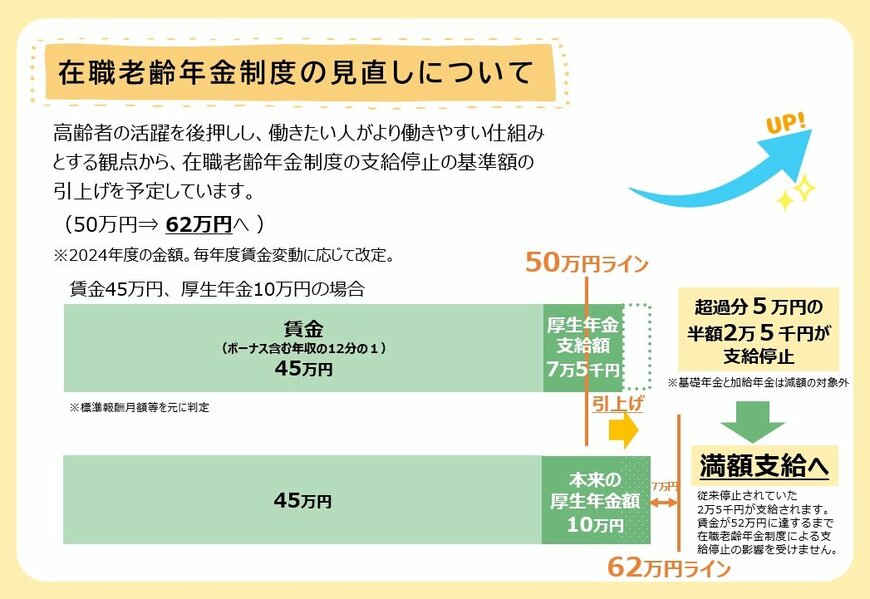

「在職老齢年金」とは、厚生年金の被保険者で、一定以上の給与を得ながら年金を受給する場合、受け取る年金の厚生年金部分が調整される制度です。

現行制度では、賃金と厚生年金の合計が50万円を超えると、超えた部分の半額の支給が停止されます。つまり、受け取る年金が減額されることになります。働くほど収入は増えますが、年金との兼ね合いを考慮しなければならない点は覚えておく必要があるでしょう。

なお、本制度に関しては、令和8年4月より、支給停止基準額を62万円に引き上げることが決定しています。

5. まとめにかえて

今回の記事では、日本の年金制度、厚生年金・国民年金の平均受給月額について詳しくお伝えしました。

年金の平均受給額は厚生年金で14万円台、国民年金で6万円弱。実際の生活費や物価の上昇を考えると、「年金だけで生活できる」とは言い難いのが現状です。

年金は生活費の柱ではありますが、生活の全てを支えることは難しいでしょう。これからの人生を安心して過ごすためには、定年以降も働く、資産運用をおこなうなど、年金以外の収入源を考えることが欠かせません。

働き続けるときは、在職老齢年金制度など、高齢者の就労に関わる制度等の理解も必要です。大切なお金を守るためには、お金に関する知識やリテラシーが求められる時代になっていると言えます。