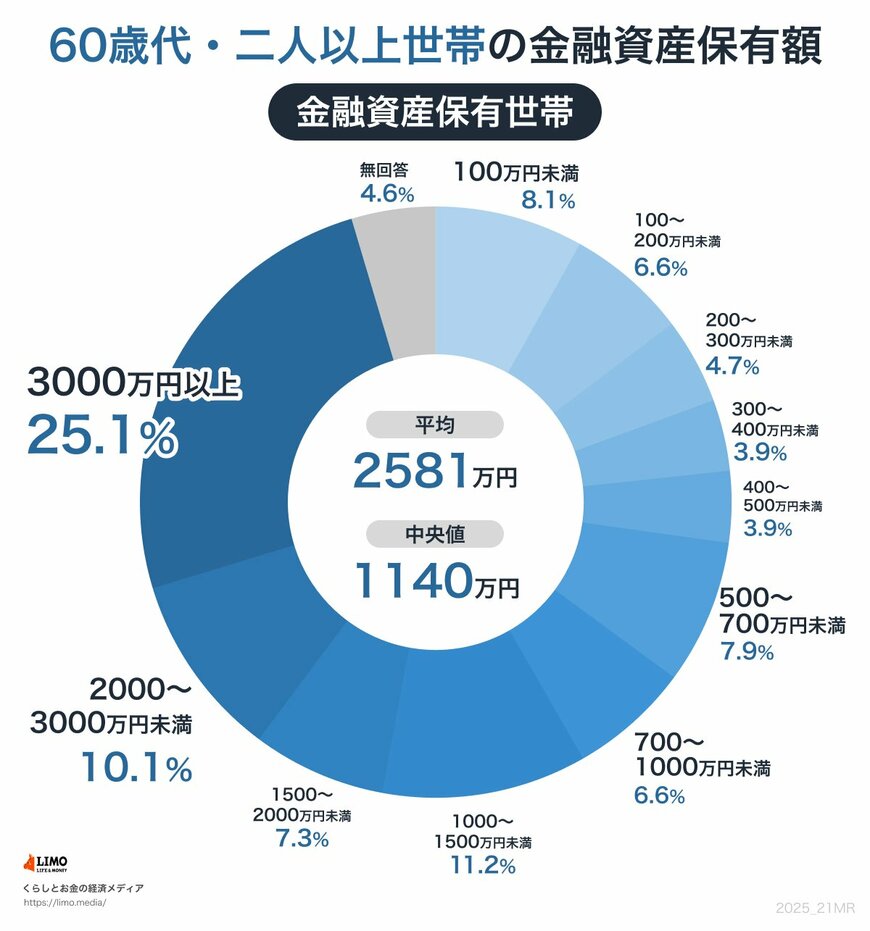

1.5 【60歳代】二人以上世帯の貯蓄額

- 100万円未満:8.1%

- 100~200万円未満:6.6%

- 200~300万円未満:4.7%

- 300~400万円未満:3.9%

- 400~500万円未満:3.9%

- 500~700万円未満:7.9%

- 700~1000万円未満:6.6%

- 1000~1500万円未満:11.2%

- 1500~2000万円未満:7.3%

- 2000~3000万円未満:10.1%

- 3000万円以上:25.1%

- 無回答:4.6%

- 平均:2581万円

- 中央値:1140万円

60歳代二人以上世帯では、3000万円以上が25.1%と突出して高く、平均2581万円、中央値1140万円と退職後の生活資金を反映した厚い資産層が形成されています。

また、若年層に比べて資産分布が明確に二極化している様相がみてとれます。

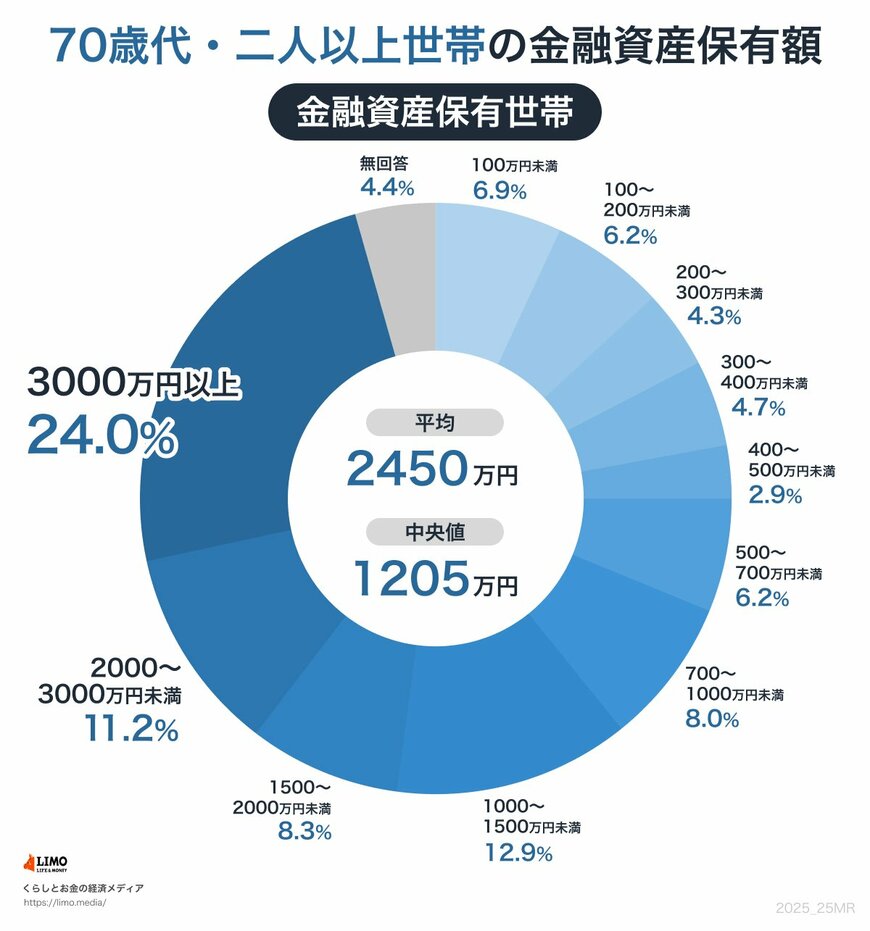

1.6 【70歳代】二人以上世帯の貯蓄額

- 100万円未満:6.9%

- 100~200万円未満:6.2%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.9%

- 500~700万円未満:6.2%

- 700~1000万円未満:8.0%

- 1000~1500万円未満:12.9%

- 1500~2000万円未満:8.3%

- 2000~3000万円未満:11.2%

- 3000万円以上:24.0%

- 無回答:4.4%

- 平均:2450万円

- 中央値:1205万円

70歳代二人以上世帯では、中央値が1205万円と全世帯で最も高く、多くの世帯が老後の生活資金を一定程度確保しているとわかります。

ただし、平均は60歳代よりやや低下しており、退職後の取り崩しや消費行動が資産水準に反映されていると考えられます。

貯蓄額の二極化傾向が見られる中、お金が貯まりやすい人とそうでない人には何かしらの違いがあることに気づく方も多いでしょう。

次の章では、元銀行員の筆者から見たお金が貯まる人の特徴を紹介します。