3. 【ふたりの老後】標準的な夫婦世帯はひと月3万円超の赤字に

総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によれば、65歳以上の無職の夫婦世帯の家計収支は下記のとおりです。

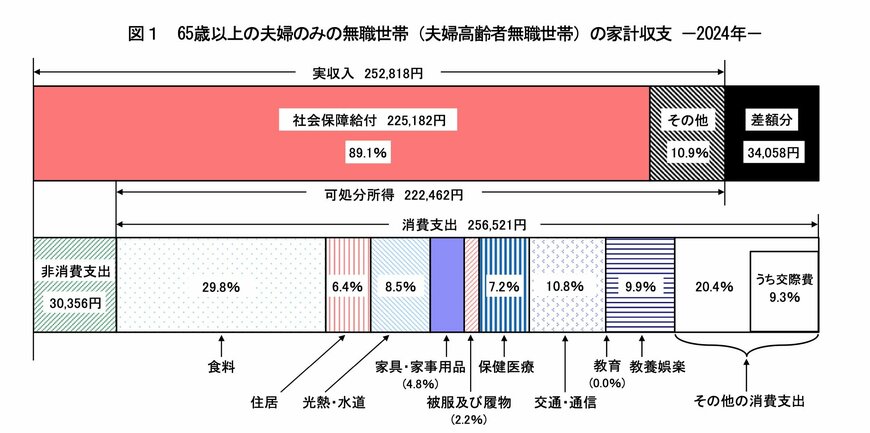

- 実収入:25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

3.1 【65歳以上無職夫婦世帯】「1ヵ月の支出」の内訳を確認

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

【非消費支出:3万356円】

- 直接税:1万1162円

- 社会保険料:1万9171円

月々の収入(主に年金)は25万2818円あるものの、税金や社会保険料を差し引いた後の可処分所得は22万2462円にとどまります。

それに対して、食費や住居関連費を含む毎月の支出は25万6521円となっており、実際には毎月およそ3万円の赤字が発生している状況です。

この不足分を補うには、貯蓄を取り崩すか、何らかの形で収入を補填する必要があり、こうした現状を踏まえると、将来に備えて早期に資金計画を立てておくことが欠かせません。

老後資金を効率よく確保する手段としては、「資産運用」が有効な選択肢のひとつです。

では、老後に向けて「2000万円」を貯めるには、毎月いくら積み立てていく必要があるのでしょうか。