3.3 医療・介護費の長期負担

病気や介護対応により、貯蓄を取り崩して貯金がなくなるケースもあります。

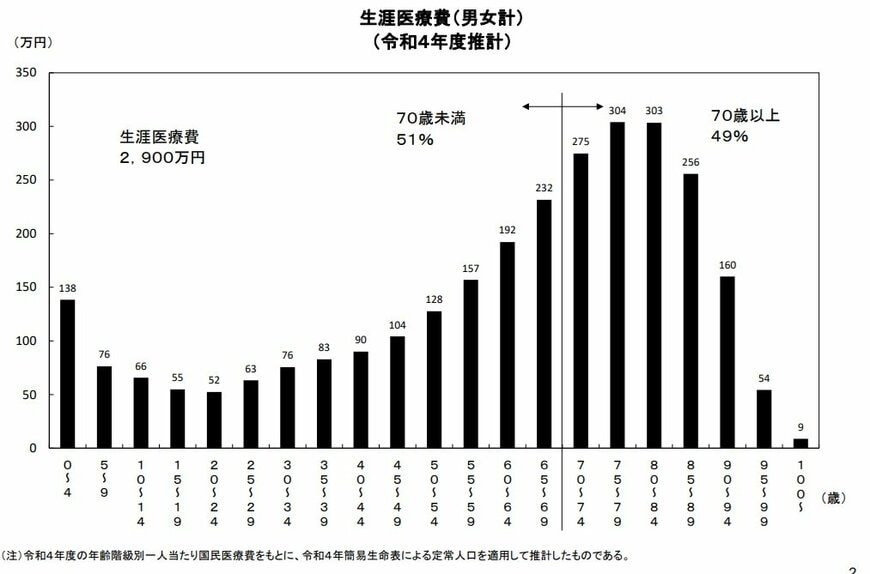

厚生労働省のデータによると、日本人の生涯医療費は平均約2900万円で、そのうち半分が70歳以降に集中しています。

公的保険により自己負担額はもっと少なくなりますが、それでも特に70歳代後半〜80歳代前半は医療費が家計を圧迫するケースも見られます。

3.4 金融リテラシーの差

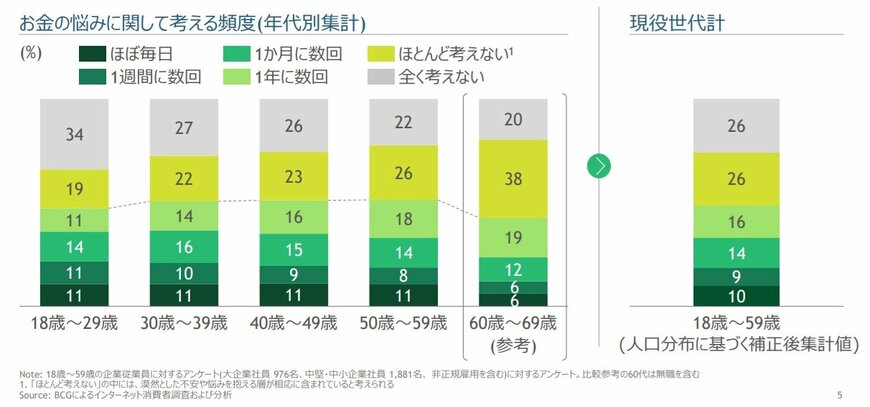

貯蓄や投資に対する知識や意識の違いが、貯蓄額の差を生んでいる可能性もあります。

金融庁の調査から、日本の現役世代の多くは、お金に関する悩みを抱えながら生活していることがわかっています。

今後不安を解消していくためにも家計簿をつける、出費と貯蓄のシミュレーションを行うなどできることからはじめていくことが大切です。

4. まとめにかえて

70歳代・二人以上世帯において、「貯蓄ゼロ」と「3000万円以上を保有」の世帯は、それぞれおよそ2割ずつ存在し、“財産の厚み”に大きな格差があることが読み取れます。

平均や中央値だけでなく、自分の世帯がどの位置にいるのかを意識し、将来の資金計画を立てていきましょう。

参考資料

- J-FREC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 国土交通省「高齢者の住まいに関する現状と施策の動向」

- 厚生労働省「令和4年度 生涯医療費」

- 金融庁「金融経済教育等の推進に向けた調査等支援業務(2024年3月)」

マネー編集部貯蓄班