2.2 二人以上世帯の「貯蓄額(平均値・中央値)」と「金融資産保有額ごとの世帯割合」

続いて、二人以上世帯の貯蓄額は次の通りです。

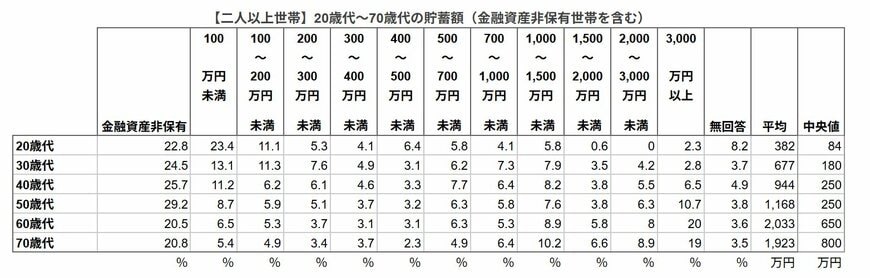

【二人以上世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

- 20歳代:平均値382万円・中央値84万円

- 30歳代:平均値677万円・中央値180万円

- 40歳代:平均944万円・中央値250万円

- 50歳代:平均値1168万円・中央値250万円

- 60歳代:平均値2033万円・中央値650万円

- 70歳代:平均値1923万円・中央値800万円

単身世帯と同様に、20歳代から70歳代の中で貯蓄ゼロの割合が最も高いのは50歳代で、29.2%が貯蓄を持っていません(表2参照)。

近年は物価上昇が続き、なかなか思うように貯蓄が進まないと感じている世帯も少なくないでしょう。

とはいえ、ちょっとした意識や行動の工夫で、状況を好転させることは十分可能です。

ご紹介した「お金が貯まらない人」の6つの特徴を参考に、自分にできる工夫から少しずつ取り入れてみましょう。

3. まとめ

今回は、元銀行員である筆者が「お金が貯まらない人」に共通するNG行動を6つご紹介しました。

日々のちょっとした意識や行動が、将来の資産形成に大きな影響を与えることもあります。

たとえば、毎月の生活費や固定費を見直すだけでも、長期的には大きな効果が期待できます。

もし、ひと月あたり3000円の節約ができて貯金すれば、年間で3万6000円、10年間で36万円にもふくらみます。

この3000円を積立投資などで運用できれば、よりお金を増やせるかもしれません。

まずは毎月の支出を洗い出してみるところから始めてみると良いでしょう。

通信費や保険料など、見直せる部分が見つかるかもしれません。

できることから少しずつ、先延ばしせずに実践していくことが大切です。

参考資料

和田 直子