3. 消費税の使途、本当に社会保障?

前述のとおり、消費税は法律で社会保障費に充てられることが決まっています。しかし、一部では「法人税の穴埋めに使っているのでは?」「社会保障以外にも使っている」といった声も聞かれます。果たして、消費税は本来の使途以外に使われているのでしょうか。

「消費税が社会保障以外にも使われているのでは」といわれる理由は、消費税が社会保障に全額充てる「目的税」であるにもかかわらず、一般会計歳入として予算編成されているからです。

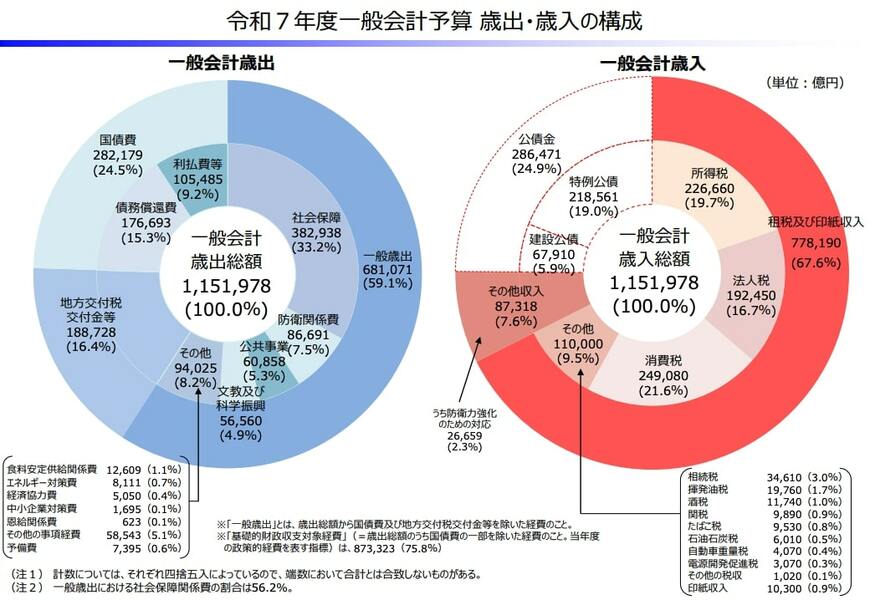

2025年度の一般会計予算の歳出・歳入構成を見てみると、消費税は一般会計の歳入として確かに記載されています。(詳細以下画像)

一般会計の歳入は、社会保障のほかにも防衛関係費や国際償還などに活用しています。つまり「一般会計歳入に消費税があることで、本来の目的である社会保障に全額充てられていないのでは」といわれているのです。

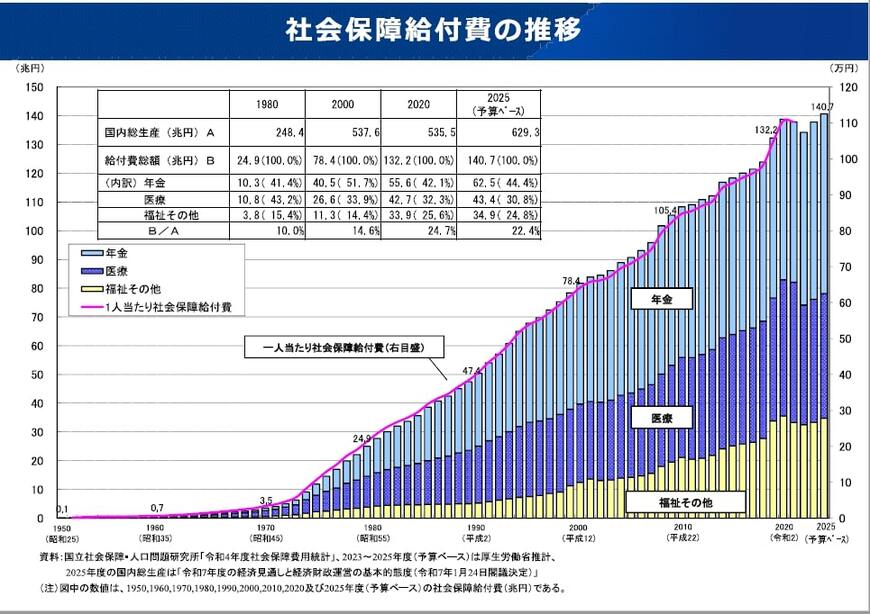

確かに、税金の使途に目的があるならば、特別会計に組み込むのが自然です。一方で、社会保障費も増加を続けています。高齢化が進むなかで給付額も増えており、消費税収をすべて充てても到底賄えない金額にまで膨れ上がっています。(詳細以下画像)

こうした状況であることから「消費税をわざわざ社会保障以外の目的で使うことは考えにくい」ともいえます。

ただし、国会では消費税の使途についての質問があり、政府は以下のように答弁しています。

消費税の収入が充てられる経費(地方交付税交付金を除く。)については、消費税法第一条第二項の規定にのっとり、一般会計予算の予算総則において、その範囲を具体的に明示している。その上で、御指摘の「区分経理」の意味するところが必ずしも明らかではないが、例えば、特別会計の設置については、特別会計に関する法律(平成十九年法律第二十三号)第一条の二に規定する基本理念に基づき、その必要性等について慎重に検討していく必要がある。

「消費税は本当に社会保障に使われているのか」という疑念を晴らすのであれば、政府は一般会計ではなく消費税に限った歳出・歳入予算を別途つくり、透明性を確保すべきなのかもしれません。

次章では、消費税の内訳について見ていきます。