2. 消費税の使い道は「年金・医療・介護・子ども・子育て支援」の4分野

財務省によれば、消費税の使い道は社会保障4経費に全額充てることになっています。消費税法第1条第2項で、以下のように定められているためです。

消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

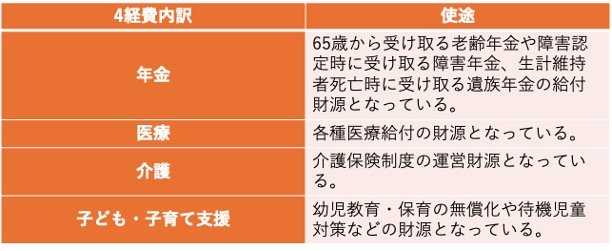

社会保障4経費とは「年金・医療・介護・子ども・子育て支援」のことです。それぞれ、以下のような目的で消費税が充てられています。

- 年金:65歳から受け取る老齢年金や障害認定時に受け取る障害年金、生計維持者死亡時に受け取る遺族年金の給付財源となっている。

- 医療:各種医療給付の財源となっている。

- 介護:介護保険制度の運営財源となっている。

- 子ども・子育て支援:幼児教育・保育の無償化や待機児童対策などの財源となっている。

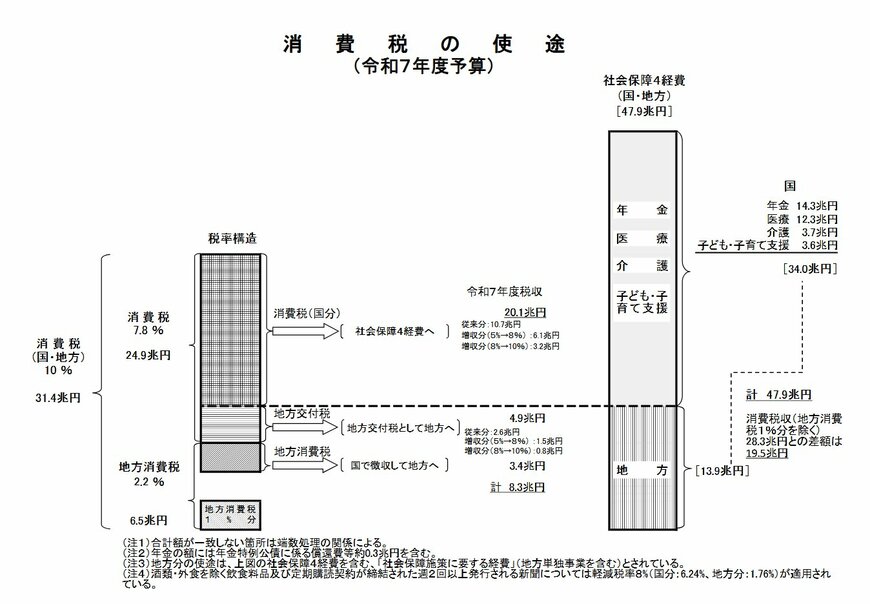

4経費の合計は2025年度の当初予算で34兆円となっています。(詳細以下画像)

消費税収(国税分)は2025年度予算で24兆9000億円であり、4経費の予算よりも10兆円ほど足りない状況です。与党が消費税の維持に努めようとしたのは、こうした背景があるからといえるでしょう。

次章では、消費税の使途の疑問について解説します。