8月に入り、お盆のあたりは長期休暇という方もいるでしょう。1年を折り返し、長期休暇をとりやすいこの時期だからこそ考えたいのが「老後資金」です。

老後は後のことと思いがちですが、少子高齢化の日本では年金だけで老後生活するのは難しいと考えられますので、年金以外の備えはしておきたいもの。

老後、生活費の補填や趣味、旅行、リフォーム、車や家電の買い替え、病気や介護などもしもの時などにお金を使うことを考えると、物価高の今は「貯蓄3000万円くらいほしい」と思う方もいると思います。

今回は現代シニアで貯蓄3000万円以上もっている割合をみながら、老後資金について考えましょう。

1. 60歳代でうらやましい「貯蓄3000万円以上」は何割か

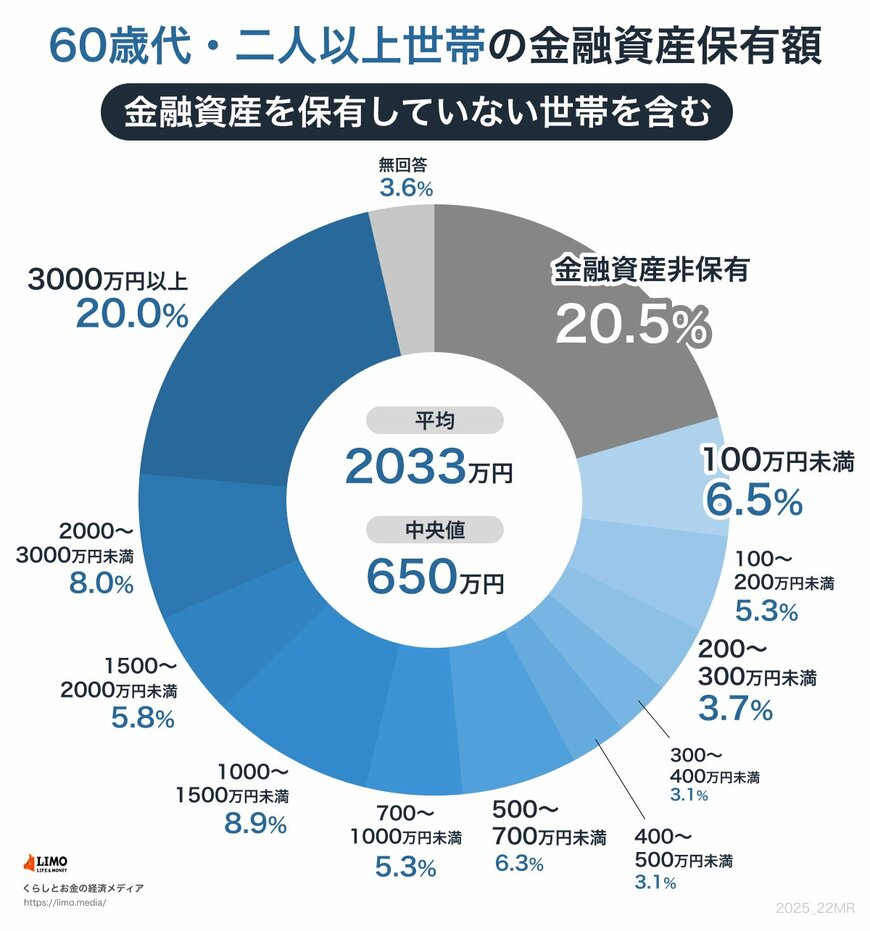

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によれば、60歳代・二人以上世帯で貯蓄3000万円以上は全体の20%です。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

20%を多いと捉えるかどうかは人によりますが、およそ5世帯に1世帯は貯蓄が3000万円を超えているようです。

内訳は以下のとおりです。

1.1 60歳代・二人以上世帯の貯蓄

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

ただし、注目すべきは貯蓄3000万円以上の割合だけでなく、金融資産非保有世帯かもしれません。

貯蓄3000万円以上を超える20.5%を占める結果となっています。

ちなみに、平均値は2033万円、中央値は650万円でした。半分は貯蓄700万円未満となっており、老後資金については早くから、計画的に備えることが大切でしょう。