4. 【一覧表】加入期間や収入ごとの”目安年金額”を一覧で確認

2025年度に65歳になる人の年金見通しについて、厚生労働省の資料をもとに確認してみましょう。年金額は、加入期間や収入、そして「国民年金」か「厚生年金」かによって大きく異なります。以下は代表的な5つのパターンです。

4.1 パターン①:男性・厚生年金期間中心

年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

4.2 パターン②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

4.3 パターン③:女性・厚生年金期間中心

年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

4.4 パターン④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

4.5 パターン⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

この一覧からもわかるように、厚生年金の加入期間が長く、かつ収入が高いほど受給額が増える傾向があります。

老後の生活設計を考えるうえで、自分がどのパターンに近いのかを確認し、将来受け取れる年金額の目安を把握しておくことが大切です。

5. 支給額が増えても…年金額が「実質減額」となっているワケ

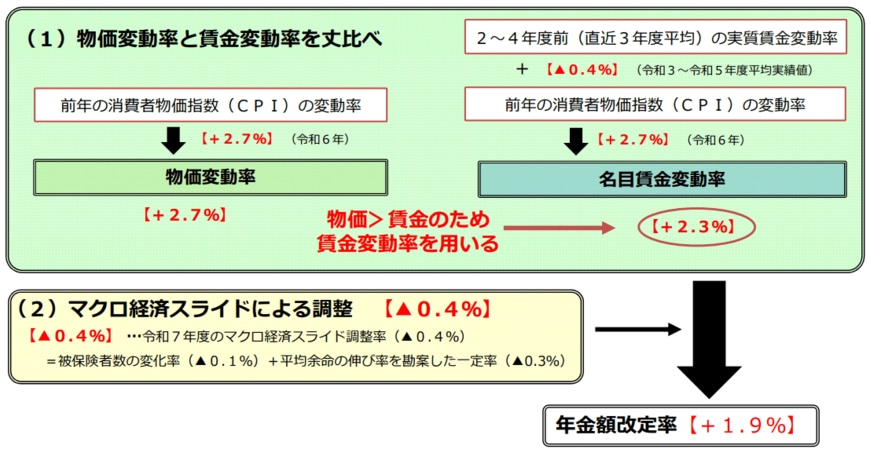

2025年度は、年金の支給額が+1.9%となっています。金額が増えたのはいいことですが、物価上昇率においついていないため、生活のゆとりはむしろ少なくなる可能性があります。

2025年度は物価変動率が2.7%、すなわち平均的に商品の値段が2.7%高くなっているのに、年金は1.9%しか増えていません。年金の支給額が増えても、購入できる商品の量や質で見れば、前年よりゆとりが小さくなるのです。

6. 自分に合った資産形成で、将来に備えよう

今回は、多くの人が目標とする「金融資産の残高」や、老後の主な収入源である「老齢年金」の目安額について一覧で見てきました。

年金の受給額は、現役時代の収入や加入期間によって個人差が大きく出るため、一律に安心できるものではありません。

まずは、自分自身の年金の見込み額を確認し、老後に必要な生活費と照らし合わせてシミュレーションしてみることが大切です。

もし、預金だけでは将来の資金が不足する可能性があると感じた場合は、資産運用なども選択肢のひとつです。

もちろん、資産運用にはリスクもありますが、うまく活用することで将来に備える手段にもなります。

ご自身の価値観やライフスタイルに合った方法を見つけて、無理のない形で資産形成を進めていけると安心です。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

中本 智恵