J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2024年)」によると、二人以上の世帯における「老後の生活に対する不安」の割合は、以下のようになっています。

- 20歳代:78.9%

- 30歳代:85.2%

- 40歳代:86.0%

- 50歳代:84.5%

- 60歳代:75.8%

- 70歳代:70.9%

すでに老後生活を送っている人も含まれる60歳代・70歳代でも、7割以上の人が何らかの不安を感じていることがわかります。

さらに、30歳代から50歳代にかけての現役世代では、8割以上が老後の生活に不安を抱えており、多くの人が将来に備える必要性を感じているようです。

本記事では、世帯主の年齢別・年間収入別に「金融資産の目標残高」を確認しながら、働き型・収入ごとの老後の年金目安額を一覧でご紹介します。老後の生活を具体的にイメージする一助として、ぜひ参考にしてください。

1. 【世帯主の年令・収入別】みんなの「金融資産目標残高」一覧表

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2024年)」より、世帯主の年齢別・年間収入別に分けて「金融資産の目標残高」を見ていきましょう。

1.1 世帯主の年令別:金融資産目標残高

【年代別】単身世帯:二人以上世帯

- 20歳代:1811万円・1880万円

- 30歳代:2621万円・2908万円

- 40歳代:3336万円・3174万円

- 50歳代:2841万円・2891万円

- 60歳代:2838万円・3602万円

- 70歳代:2790万円・2995万円

- 全体:2639万円・3088万円

30歳代以降のすべての年代で、目標金額の平均は2500万円を超えており、多くの人が老後に向けて高い資産形成の目標を掲げていることがわかります。

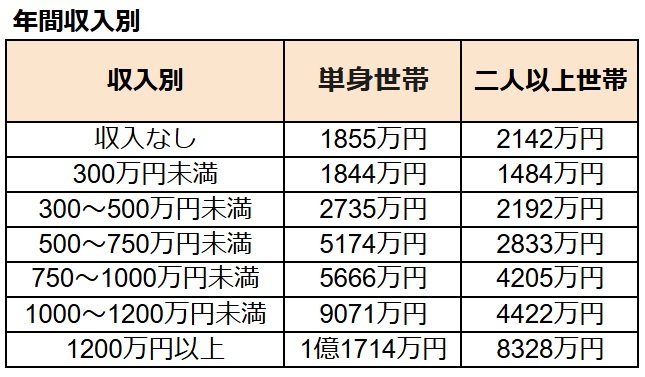

1.2 年間収入別:金融資産目標残高

【年間収入別】単身世帯:二人以上世帯

- 収入なし:1855万円・2142万円

- 300万円未満:1844万円・1484万円

- 300~500万円未満:2735万円・2192万円

- 500~750万円未満:5174万円・2833万円

- 750~1000万円未満:5666万円・4205万円

- 1000~1200万円未満:9071万円・4422万円

- 1200万円以上:1億1714万円・8328万円

収入が高い世帯ほど目標金額も高い傾向にありますが、収入がない世帯でも2000万円前後の金額を目標にしていることが見て取れます。これは、老後生活に対する強い不安の表れといえるかもしれません。

将来に備えるためには、早い段階から目標を持ち、計画的に準備を進めることが重要です。