8月15日は、公的年金の支給日です。老後が少しずつ現実味を帯びてくるミドルシニア世代の中には、「65歳まで待たずに年金を早く受け取りたい」と考え、繰上げ受給を検討している方もいるのではないでしょうか。

たしかに、年金を早めに受け取れるというのは大きな魅力です。しかし、繰上げ受給を選択すると受給額が減額され、その減額率は一生涯変わることがありません。

つまり、「早くもらえる」というメリットと引き換えに、「受け取る年金額が減る」というデメリットがあるのです。

長生きして長期間受け取れれば、生涯の総受給額が65歳から受給した場合よりも多くなる可能性もある「繰上げ受給」。繰上げ受給を選ぶことは本当に“損”なのでしょうか?

本記事では、繰上げ受給の制度概要をおさらいしつつ、将来的な生活にどのような影響があるのか、メリット・デメリットを踏まえて詳しく解説していきます。

1. 【年金の繰上げ受給】どんな制度?いくら減額される?

現在の年金制度では、年金の受給開始年齢は原則65歳からとされています。

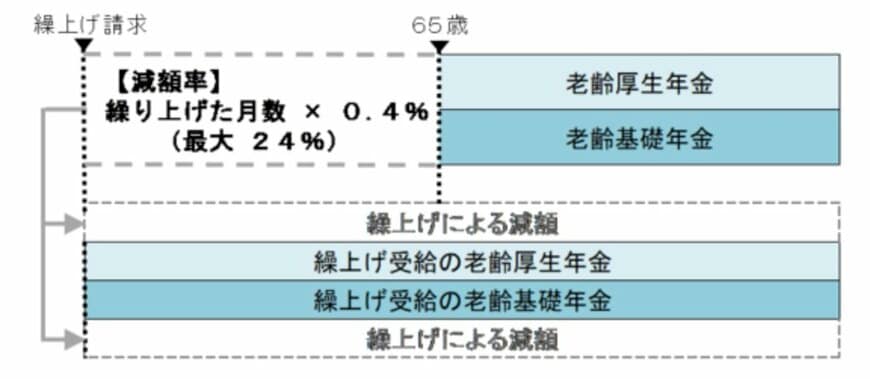

ただし、「繰上げ受給」という制度を利用すれば、受給開始時期を最大で5年間早めることができ、最短で60歳から年金を受け取ることが可能です。

しかし、繰上げ受給には注意点も。それは、受給開始を早めるほど年金の支給額が減ってしまうという点です。

具体的には、1カ月繰り上げるごとに0.4%ずつ減額され、繰り上げた月数に応じて受給額が生涯にわたって少なくなります(※表1参照)。

たとえば、本来の年金月額が15万円の場合、60歳から5年間繰り上げて受給を開始すると、60か月 × 0.4%=24%の減額が適用され、受け取れる金額は約11万4000円にまで下がります。

しかも、一度繰上げ受給を選ぶとその減額率は生涯にわたって固定されるため、65歳以降もずっと減額後の年金が支給され続けることになります。

このように、年金の受給額が少なくなる繰上げ受給制度は、見方によっては「損をしてしまう選択肢」と感じられるかもしれません。

しかし、はたして本当にそうなのでしょうか?

次の章では、繰上げ受給は「得」なのか「損」なのかという視点から、さらに詳しく解説していきます。