1.1 【2種類の不足額給付】Ⅰ・Ⅱの2種類それぞれ解説

定額減税補足給付金(不足額給付)には2パターンあり、ここでは「不足額給付Ⅰ」「不足額給付Ⅱ」とします。

「不足額給付Ⅰ」は、次のような理由で本来の減税額より当初の給付額が少なかった人が対象になります。以下に例をあげます。

-

税額の更正で住民税所得割額が減少した人

→確定申告や年末調整で税額が見直され、住民税が軽くなったことで、減税余地が生まれたケースです。 -

扶養親族が増えた人

→2024年に子どもが生まれた人や、親を扶養に入れた人などは、本来の減税額が増えていたはずですが、当初の給付では反映されていないことがあります。 -

所得の減少で、2024年分推計所得税額(2023年中所得)が2024年分所得税額(2024年中所得)を上回った人

→たとえば、2023年はフルタイムで働いていたが、2024年に時短や退職で収入が減った場合、実際の税額が下がり、当初の減税見込みとズレが生じたことによるものです。 -

2024年中に就職などで新たに所得が生じた人

→前年まで無収入だった大学生や主婦が、2024年からパートや就職で収入を得たケースなどが該当します。

このように、収入や扶養の変化によって定額減税の計算に差が出た人が、不足額給付Ⅰの対象となる可能性があります。本来給付すべき金額と、当初に支給された調整給付額との間で差額が生じたケースといえます。

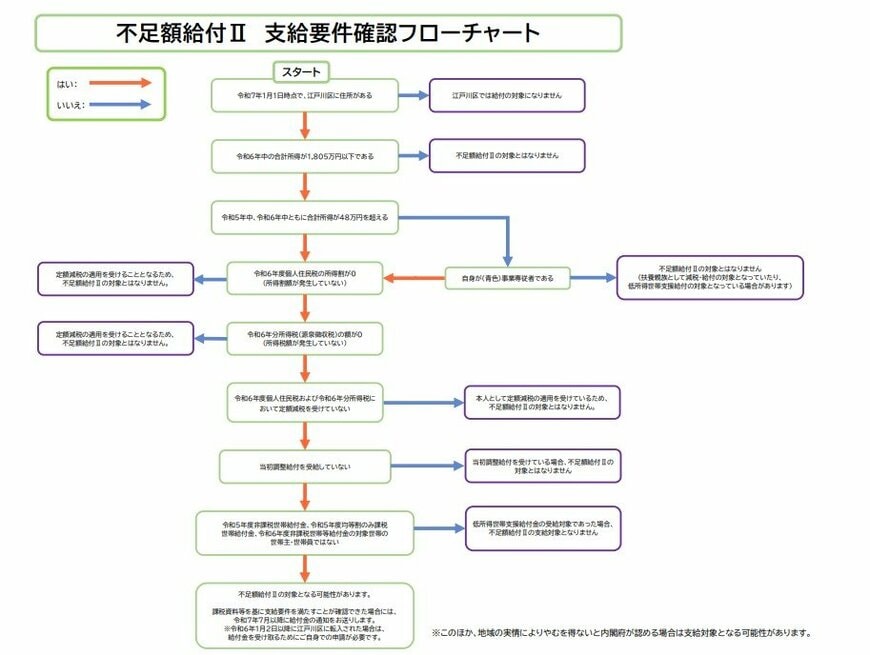

「不足額給付Ⅱ」となるケースは、下記3つの条件にすべて当てはまる場合です。

- 税制度上「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

上記にあてはまる方は減税される税金がないため、当初の定額減税を十分に受けることができませんでした。

3つの条件にすべて該当すれば、一律の給付を受けられる可能性があります。