2. シニアは気を付けたい金融商品

リスクの高い投資商品や複雑な仕組みの金融商品は、たとえ高いリターンが期待できても、シニア世代には適しないことが多いでしょう。

代表的な商品を解説します。

2.1 ファンドラップ

ファンドラップは、投資家に代わって金融機関が資産配分を決定し、複数の投資信託を組み合わせて運用する商品です。一見すると専門家に任せられる安心感がありますが、シニア世代には以下の理由でおすすめできません。

ファンドラップは、投資一任報酬と投資信託の信託報酬が二重にかかる構造になっています。年間で2〜3%程度の手数料がかかることも珍しくありません。この高い手数料は、特に低金利環境では運用成果を大きく圧迫します。

ファンドラップの中には、解約時に手数料がかかったり、一定期間の保有が前提となっていたりするケースがあります。大切な資産を減らしてしまう可能性があるため、手を出すべきではありません。

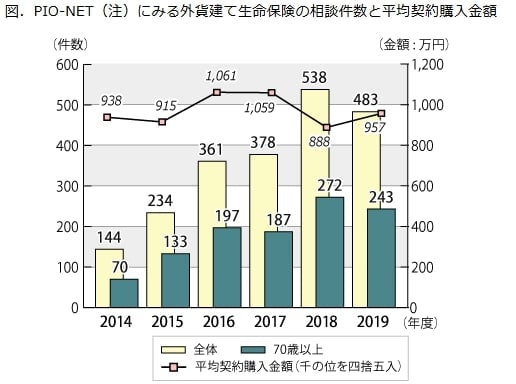

2.2 外貨建て保険

外貨建て保険は、保険と投資の機能を併せ持つ商品として販売されていますが、シニア世代にとって多くのリスクを含んでいます。

外貨建て保険には為替リスクがあり、円安時には資産価値が上がりますが、円高時には大きく目減りする可能性があります。特に、まとまった資金を一括で投入する場合、為替レートの変動が家計に与える影響は深刻です。

実際に、2020年には「老後資金」「元本保証希望」などの消費者の意向と異なる勧誘・契約をされたケースが、高齢者を中心にみられています。

また、外貨建て保険は手数料も割高です。保険関係費用や運用関係費用、為替手数料など複数の手数料が発生します。自分の資産を増やすためではなく、保険会社の利益になる商品といえるでしょう。

2.3 銀行窓口で勧められた投資信託

銀行窓口で、投資信託を勧められるケースは少なくありません。退職金が振り込まれると、銀行側では「この人は余裕資金を持っている」という事実を把握したうえで、さまざまな営業をかけてきます。

銀行窓口で勧められる投資信託は、顧客にとって最適な商品ではなく、銀行にとって最適な商品と考えるべきです。

つまり、販売手数料や信託報酬が高く、銀行側が売りたい商品を勧められる可能性が高いでしょう。

2.4 毎月分配型投資信託

銀行窓口でよく勧められる毎月分配型投資信託も、シニア世代には適さない商品の代表例です。

毎月分配型投資信託は、運用成果が分配金を下回る場合、元本から分配金を支払うことがあります。これは「特別分配金」と呼ばれ、実質的に自分の元本が戻ってきているだけです。

毎月分配することで、本来なら再投資されるべき収益が分配されてしまい、複利効果が十分に発揮されません。「年金の上乗せ!」というセールストークが用いられがちですが、実態としては運用効率が悪い商品であるケースがほとんどです。